こんにちは。山下です。

マイホームを建てる際に住宅ローンを組む方も多いと思います。

住宅ローンについて知りたいと思った時に調べてみると様々な会社の情報に行き着くと思います。その中で、住宅ローンの35年のシミュレーションをよく見かけるのではないでしょうか?

それは35年で住宅ローンを組む方が多いからです。実際に住宅メーカーの方に聞くと、ほとんどの方が35年で設定をされるとの事。

きっとあなたも『住宅ローン=35年』の図式が頭の中に出来ているのではないでしょうか?

では、何故ほとんどの方が35年で住宅ローンを組むのでしょうか?

その理由と“本当に”35年でローン設定していいのか、そこに今日はスポットを当ててみたいと思います。

■何故ローンを35年にする人が多いのか?

まず、住宅ローンの借入期間は2つの決まりがあります。

・15年以上35年以内

※金融機関によって借入期間は異なります

・80歳になるまで

住宅ローンを組もうとした際に、住宅メーカーや工務店の担当の方から35年ローンを薦められる事があると思います。その理由は、

・途中で返済期間を延ばすのは容易ではない

原則として住宅ローンは返済期間は延長できません。それは、銀行が住宅ローンの融資を決定する際に色々な事情を含んだ上で決定されるからです。返済金額に関連する金利やその他の条件は、国内外の政治情勢等を基に複雑な要因が絡んでいます。

ただ、どの銀行も返済期間の延長の相談は受けてくれます。しかし、返済条件の変更を行うには再度審査が必要です。審査には細かな条件があり、その条件を満たしている場合にのみ許可されます。

これらから分かるように、返済期間を延ばす事は可能ですが、とても大きなパワーが掛かるのです。

・毎月の返済額を軽くする為に最長で借りて、後で繰上げ返済をすれば良い

繰上げ返済とは、月々(ボーナス)の返済と別に借入額の一部(または全額)を返済する事です。返済期間中に、追加で返済が出来そうなら繰り上げ返済を行う事で返済の期間も短くする事が可能です。元金(借入金)を早く返済し消化する事で、元金(借入額)に掛けていた利息等も抑える事が出来、最終的には総返済額を減らす事が出来ます。

■ローンを35年にする際に気を付ける事

住宅ローンを35年にすると月々の支払額も小さくなり、負担も軽くなるのは最大の魅力です。

しかし、住宅ローンの組み立ては誰しもが35年にすればいいという訳ではありません。

ローンを35年で組む際に気を付けるポイントをご紹介します。

・60歳以降の返済プランは立っているのか?

35歳でローンを組んだとします。その際は70歳までローンの返済をしなければなりません。現在の日本では60歳が定年、再雇用制度があったとしても65歳までの企業が多いです。65歳まで働いたとしても60以降の再雇用では年収がダウンする事も多く、60歳以降の返済をどうするのかは予め計画をしておかなければなりません。

・繰り上げ返済の計画

よく聞く“繰り上げ返済”ですが、働くことができる間に完済したいなら、これも綿密な計画がなければなりません。

まず、繰り上げ返済を行うには、意識して繰り上げ返済用にお金を貯める必要があります。

いつ、どれだけ返済を行うか決めてお金を貯めなければ、絶対必須の返済ではない繰り上げ返済用の費用は後回しになってしまいます。そうなると、繰り上げ返済する事が出来ず、そのまま35年間返済し続ける事になります。

それは、結局働けている間に完済できず、老後の資金に影響がでてしまった、なんてことになりかねません。そういったリスクを無くすため、返済計画をする事が大事になります。『繰り上げ返済シミュレーション』を推奨している貸付機関もあります。

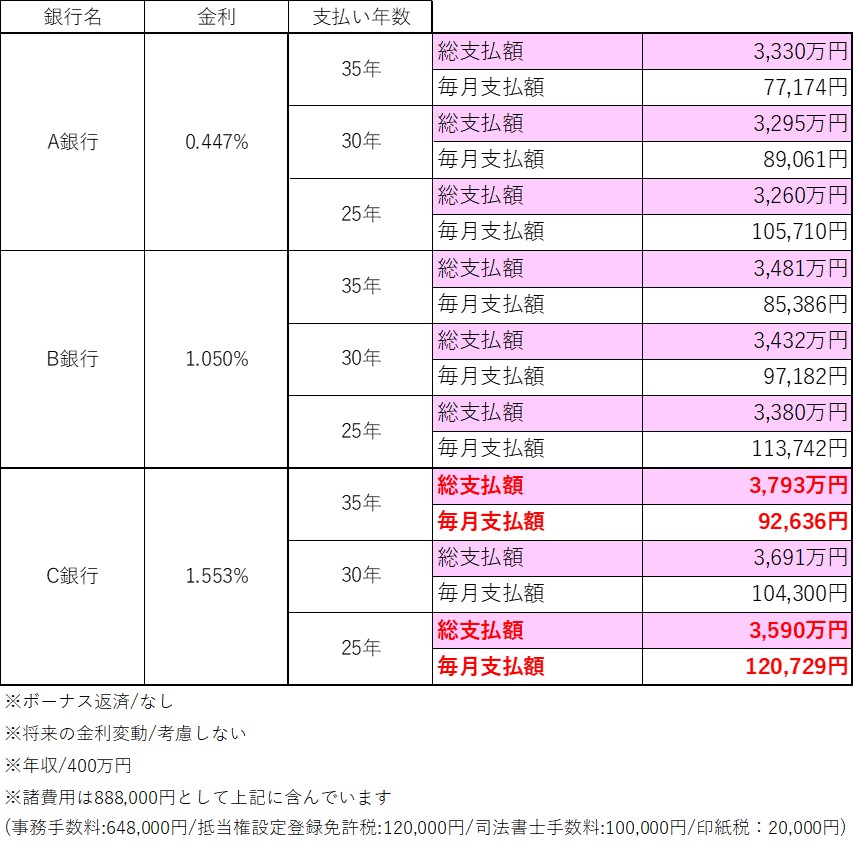

また、ここである銀行を例に取って住宅ローンのシミュレーションをしてみます。

実銀行3社で3000万円の借入をした際、住宅ローンの金額をそれぞれ年数を変えて3パターンずつ出しました。

下記のリストを見てみてくだい。銀行によって金利が異なり、返済額も大きく変わります。

C社の例を見てください。

返済期間が25年の際と35年の際では

総返済額は203万円異なります。

毎月の支払は28,093円の違いとなります。

このように住宅ローンの返済期間によって総支払額の額も大きく変化します。

安易に35年にしてしまうと利息の額も大きくなり総負担額も大きくなります。月々の返済額はC社では2.8万となっています。家庭によってはこの額は大きな支障がないところもあるかもしれません。

自分にとって35年で住宅ローンを組む事が“本当に適正”なのかしっかりと検討される事をお勧めします。そして、家計の収支や勤続年数、お子様の通学期間等のライフプランに合わせて住宅ローンの返済計画を立ててみて下さいね。

■まとめ

上記で示したように、同じ3000万の借入の際では、条件によって200万円強も支払金額が変化します。

住宅ローンを組む際には安易に35年でローンを組むのではなく、下記について十分に検討して年数を決める事をお勧めします。

・毎月いくらまでなら無理なく返済できるのか

・いつまでに返済するのが望ましいのか

確かに毎月の支払金額が少なければ生活に余裕も出ますがもし、自分の可能支払い限度より毎月の支払金額が低ければ自分の条件に合わせてローンの金額や年数を決めた方がいいかもしれません。

まずは自分の資金計画を立てて、後悔しないローン計画をしたいですね。

家づくりサポーター 山下