こんにちは!松浦です。

住宅ローンは一般的に20~70歳まで借りることができます。ですので、35歳までに住宅を購入すると、最長の35年支払いに設定できます。

住宅ローンを組まれる方のほとんどが最長である「35年支払い」にしています。

確かに、最長である35年支払いにすると、月々の支払いの負担が軽減でき、家計を圧迫されることがなくなります。

しかし、30歳以上の人が住宅ローンの35年支払い設定にすると、将来大きな落とし穴にはまってしまい、支払い難や家計の圧迫につながる危険性もあるのです。

その“落とし穴”とは一体何なのでしょうか?

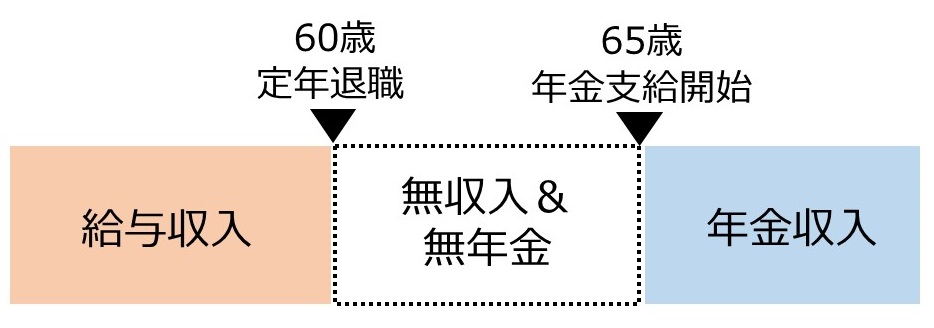

退職後に、無年金生活&低年金生活がやってくる?

一般的に、ほとんどの方が60代に入ると定年退職されます。

よって、ほとんどの人が60歳以降は給与収入がなくなるのです。

一方、現在の年金制度では65歳にならないと年金がもらえません。(※1)

また、近い将来には年金制度が改定され、65歳以降に年金支給、または支給額を減らすという話もあがっています。

その場合、収入が何もありませんので、貯蓄を切り崩して生活していかなければなりません。

(※1)男性は1961年4月2日以降生まれ・女性は1966年4月2日以降生まれの人が該当

将来、支払い難または家計の圧迫につながる危険性とは?

_ページ_1.jpg)

高崎家ご家族を例に、住宅購入のタイミングと住宅ローン支払い年数の設定の違いによって、家計にかかる負担の違いや老後資金を見ていきたいと思います。

金利等の条件は比較しやすいように同条件で行います。

ケース1:25歳で住宅購入し、35年支払いする場合

_ページ_2.jpg)

ケース2:30歳で住宅購入し、35年支払いする場合

_ページ_3.jpg)

ケース3:30歳で住宅購入し、30年支払いする場合

_ページ_4.jpg)

上記3つのケースを見てください。

住宅を早く購入し、期間も35年にすると、毎月の貯蓄が安定し、老後資金も多く確保する事ができます。

ケース2のように、定年退職後も住宅ローンを支払う設定の場合。貯蓄は一番多いですが、そこから住宅ローン支払いを切り崩して行かないといけないため、実質の老後資金は一番少なくなってしまいます。

老後資金を少しでも多く確保するためには、ケース3のように、返済期間を短縮し、定年退職前に完済する方法をオススメします。

定年退職後も住宅ローンを支払う設定にしてしまった場合、、、

![]()

もうすでに住宅ローンを支払い始めている方。しかも、上記ケース2のように定年退職後も住宅ローンを支払わなければならない方。

まだ、定年退職前に完済する方法がありますよ!

それは、、、「繰り上げ返済」です!

繰上返済の期間短縮型を利用することで、現在の完済予定日よりも前倒しする事ができ、上手くいけば定年退職前に完済する事ができるようになりますよ!

「繰り上げ返済について」詳しくはコチラ

https://iesta.info/blog/money/4313/

家づくりサポーター 松浦征久

![]()