こんにちは。丸本です。

「住宅ローンはとりあえず35年で借りて、余裕があるときにガンガン繰上返済!なんて言われるけど、繰上返済ってそもそも何?」と感じている方もいると思います。

「繰上返済」と聞けば言葉からなんとなくイメージは掴めると思います。しかし、実際にどんな種類があって、どう利用すればいいかかまでは分かりづらくないですか?

そこで今日は、繰上返済のメリットと、上手な利用方法を解説します。

繰上返済のメリットとは?

まず繰上返済のメリットですが、簡単にいうと「住宅ローンの総返済額」を減らすことができます。おそらくここまではすぐに理解できると思います。

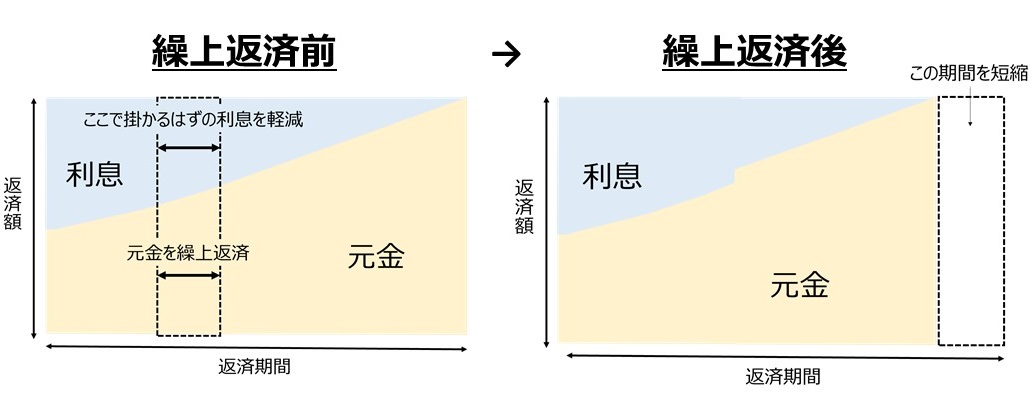

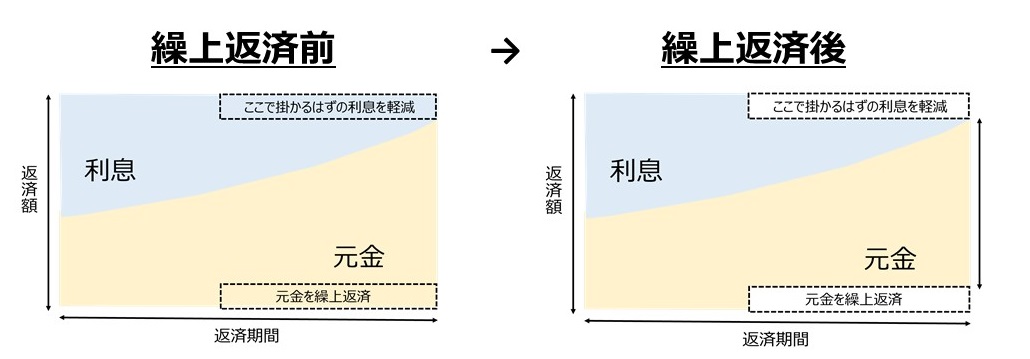

では、なぜ繰上返済をすると総返済額が減るのでしょうか?それは、住宅ローンの元金が減るからです。

まず、住宅ローンの支払額は、元金と利息の2種類で構成されています。この元金に対して利息が掛けられているので、その“元金”自体が減ると、それに掛かる利息も減るという仕組みです。

例えば借入金額3500万円を借り入れて、返済を始めて10年後に約100万円の繰上返済(期間短縮型)したとすると、約27.8万円の利息軽減効果が出る上、返済期間を1年1ヶ月短縮することができます。

繰上返済には「期間短縮型」と「返済軽減型」の2種類の方法がある

繰上返済の方法として、「期間短縮型」と「返済軽減型」の2種類の方法があります。

○「期間短縮型」

住宅ローンの支払い期間を短縮できる。早く完済したい人向け。返済軽減型に比べて、「利息の軽減効果」が大きい。※住宅ローン商品によっては期間短縮型が選べない可能性もあるのでご注意ください。

○「返済軽減型」

毎月の支払額を軽減できる。期間はそのままで、毎月の返済負担を減らしたい人向け。例えば20代で家を建てて、35年で返しても60歳前半で支払いが終わるような人に向いている(=期間に余裕がある人)。

私は「期間短縮型」と「返済軽減型」のどっちを選ぶべき?

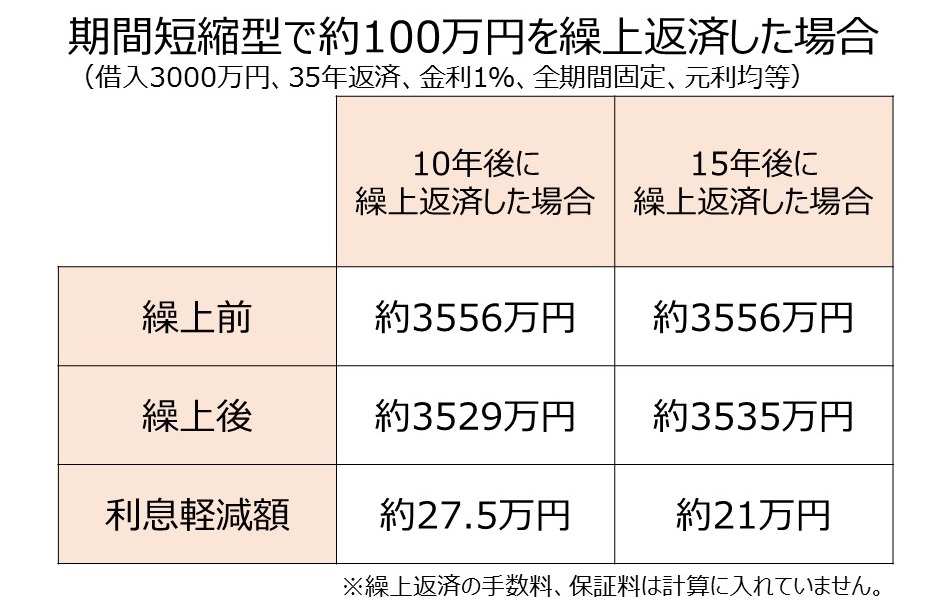

期間を短縮するか、返済額を軽減するかは家計の状況によって選ぶべきですが、オススメは「期間短縮型」です。

なぜかというと、期間短縮型のほうが総支払額の軽減効果が大きいから。下記の比較を見てください。どちらも同じ約100万円の繰上返済ですが、利息の軽減効果は約14万円以上も差があります。

また、「期間短縮型」を選ぶべきもう一つの理由として、住宅ローンの完済年齢があります。

実際に家を建てる時期はほとんどの方が30~40代。定年退職の60歳までに完済するとした場合、30歳で建てたとしても残り30年しかありません。そのため、“期間に余裕がない人”という場合が多いからです。期間に余裕がないのであれば、選ぶべきは「期間短縮型」ということになります。

合わせて読みたい記事:60歳までに住宅ローンを完済すべき理由

繰上返済の上手な利用方法は?

まず繰上返済の基本として、「早ければ早いほど総支払額を減らせる」ということを覚えておきましょう。

下記の表を見て頂くと、同じ100万円の返済でも10年後と15年後では利息の軽減額が6.5万円も違います。「6.5万か…」と総額が大きいのでマヒしがちですが、普段の生活で6.5万円が浮いたらものすごく得した気分になりませんか?奥さんの一ヶ月のパート代に匹敵する金額です。

例えば、予定外の特別収入があった場合(親族からの贈与・相続、生命保険の解約返戻金の受取り等)は、それを繰上返済に回すとよいでしょう。

また、繰上返済には通常手数料が掛かります。掛かる手数料は金融機関や住宅ローン商品によって様々なので、申し込む前に比較ポイントとして確認しておくとよいでしょう。

中には手数料無料のものもあります。もし手数料が無料であれば、まとまったお金が貯まってなくとも、1万円ずつでもコツコツ繰上返済していったほうが軽減効果は大きくなります。

逆に手数料が数万円~など高い場合、繰上返済の回数を減らしたほうが無駄な出費を減らすことができます。早いに越したことはありませんが、利息の軽減効果と手数料を比較して実行してください。

それに加えて、一度の繰上返済額が100万円~からといったように、繰上返済の最低金額が定められている場合もあります(フラット35など)。こちらも申し込む前に比較ポイントとして確認しておきましょう。

合わせて読みたい記事:住宅ローンを安く借りるための方法

今日のまとめ

いかがでしたか?住宅ローンの繰上返済のポイントはご理解頂けたでしょうか?最後にポイントをまとめておきますね。

○繰上返済のメリットは総支払額を減らせること

○繰上返済には「期間短縮型」と「返済軽減型」の2種類がある

○ほとんどの人には「期間短縮型」がおすすめ

○繰上返済は早ければ早いほど効果が大きい(総支払額を減らせる)。

○繰上返済の手数料が無料なら、1万円からでもコツコツ繰上返済したほうが総返済額を減らせる

○逆に繰上返済の手数料が数万円~からと高ければ、できるだけまとまった金額(100万円~等)で行う(繰上返済の回数を減らす)。

繰上返済のメリットは確かに大きいですが、貯金をすべて返済に回してしまうのは危険です。

手元で自由に使えるお金はちゃんと残しておきましょう。できれば毎月掛かる生活費の半年~1年分くらいあると安心ですね(毎月20万円掛かるなら、120万~240万程度)。

そこから余った分のお金を繰上返済に回すと、万が一のときにも安心だと思います。