こんにちは。丸本です。

もしそろそろ「家を買おう」と思っているとしたら、「3000万円の家は3000万円では買えない」ってご存知でしたか?もちろん「消費税は別」なんて話ではありません。

家を買うとき、ほとんどの場合で住宅ローンを組みます。そして、住宅ローンを組むと、利息を支払わなければなりません。

つまり、土地と建物合わせて3000万円の家を買うのであれば、「3000万円+利息」を払わなければならないということになります。

では、この「利息」がいくらになるかご存知でしょうか?

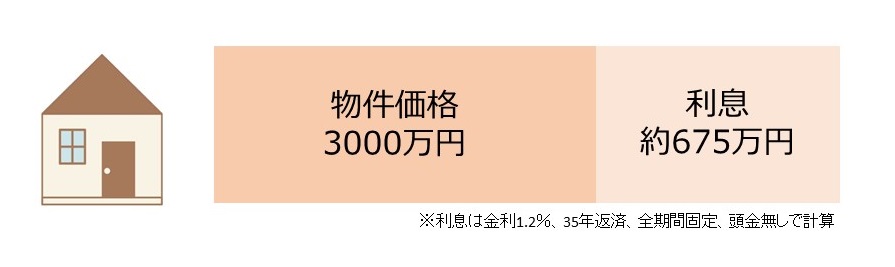

実は大きい住宅ローンの利息

例えば3000万円を金利1.2%、35年返済、全期間固定、頭金無しで返済していくとした場合、総返済額は約3675万円になります。つまり、利息だけでも675万円支払うことになります。

ということは、3000万円の家を買うには3675万円のお金が必要になるということです。

もちろん現金を3000万円持っていれば3000万円で買うことができますが、そんな人は稀でしょう。また、家を買うために掛かるお金は実はこれだけではありません。そもそも住宅ローンを組むために様々な費用が必要になります。

住宅ローンを組むために必要な“諸費用”とは

住宅ローンを組むためには、具体的に以下の費用が必要なります。

○一般的な諸費用の種類

①事務手数料

②保証料

③抵当権設定費用

④火災保険料

⑤印紙代

⑥団体信用生命保険特約料(フラット35のみ)

具体的にいくら掛かるかは、購入する物件価格や利用する住宅ローンによって異なりますが、一般的には物件価格の5%程度になります。

ちなみにこの諸費用は原則現金で準備しなければなりません。しかし、3000万円の5%といえば150万円。かなり大きい金額です。準備ができない場合は諸費用ローンを利用する、もしくは諸費用も貸してくれる住宅ローンを選ぶ等の工夫が必要になります。

参考記事:諸費用を現金で準備できない時はどうする?

家を買うためには「物件価格」+「利息」+「諸費用」が必要

ここまでの話をまとめると、家を買うためには「物件価格」+「利息」+「諸費用」が必要だということになります。

なので、よくある「年収の5~6以内なら大丈夫」という情報だけを鵜呑みにしないようにしましょう。例えば世帯年収が500万あるとして、その6倍以内で「3000万円の家なら大丈夫。」となってはいけないと言うことです。住宅購入の予算は「年収の○倍以内OK!」なんて単純な計算では出てきません。

なぜかというと、3000万円の物件を買うとしたら、掛かるのは物件価格3000万円、利息675万円(金利1.2%、35年返済、全期間固定、頭金0円で計算)、諸費用150万円(物件価格×5%で計算)と、合計で3825万円の支払いが必要になります。

つまり、ここで考えなければいけないことは、「世帯年収500万円で3825万円を無理なく払っていけるかどうか」ということを考えなければいけません。

仮に諸費用150万円は現金で用意できたとして、残りの3675万円を35年で返済していくとしたら月々は約8.7万円になります。この8.7万円という数字が自分にとって無理のない額かどうかを判断しましょう。

もし趣味に結構お金を使うタイプであれば厳しいかもしれませんし、普段から倹約家であれば逆にもう少し金額の高い物件でも問題ないかもしれません。

いかがでしたか?

たまに30代向けのファッション誌の特集なんかで住宅特集があったりしますが、はっきり言ってあまり参考にしないほうがいいです。なぜかというと、情報が古すぎたり、抽象的すぎたりする場合があるからです(おそらく専門外なのである程度仕方ないかもしれませんが)。

繰り返しますが、住宅購入の予算は「年収の○倍以内OK!」なんて単純な計算では出てきません。年収、貯蓄、家族構成、年齢、家計状況、家に対する希望・要望等々、複数の要素を絡めた上で計算するものです。

昔から言われている通説みたいなのは時代とともに廃れていくものなので、参考程度にしておきましょう。