こんにちは。丸本です。

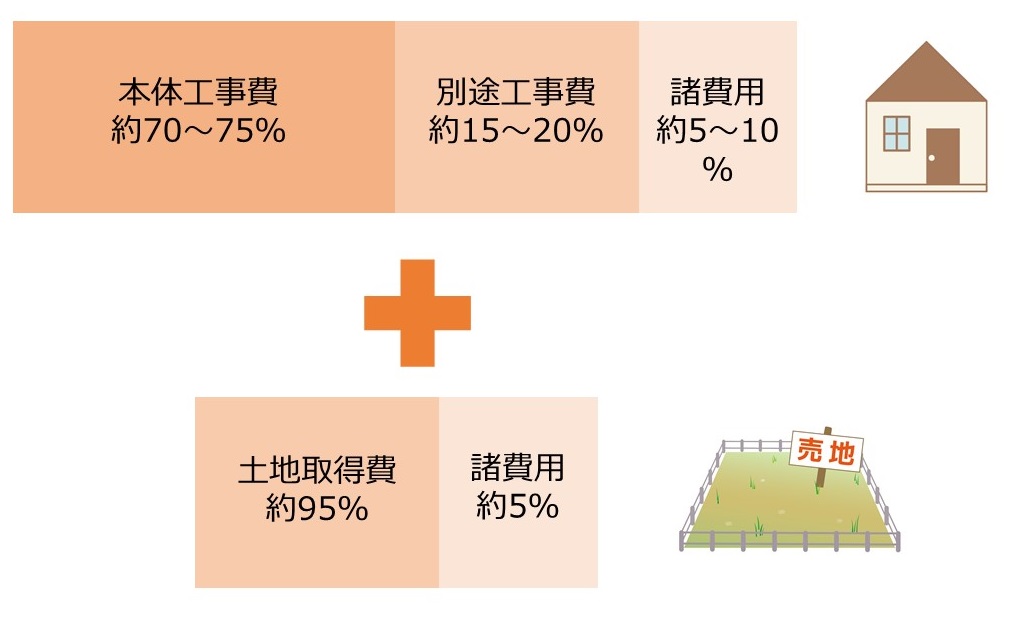

注文住宅を建てる時の費用は大きく3つに分かれます。①本体工事費、②別途工事費(付帯工事費)、③諸費用です。(土地代は別途)

この3つの中でも、「諸費用」については原則現金で用意する必要があります。掛かる費用は一般的に建築予算の5~10%程度。そのため、建築予算が2000万円であれば諸費用は100~200万円必要です。

しかし、そうはいっても「200万円準備してください」と言われて、すぐに準備できるでしょうか?家を建てる時期に貯蓄も余裕があるとは限りません。人によっては諸費用を現金で準備できない場合もあります。

ということで、本日は「諸費用とは何か」、「どのくらいの費用が掛かるのか」、「諸費用を現金で用意できない場合の対処法」をご紹介します。

具体的にこんな↓↓疑問をお持ちの方にオススメです。

○家を買うときの諸費用ってそもそも何に掛かるお金?

○諸費用ってどのくらい掛かるの?

○住宅会社の人から諸費用として100~200万くらい現金で用意したほうがいいって言われたけど、今はそこまで貯金を切り崩せない…どうしたらいい?

注文住宅を建てるときの諸費用ってそもそも何に掛かるお金?

諸費用とは、家を建てる時に本体工事費・別途工事費(付帯工事費)以外に掛かる費用のことを指します。

具体的には住宅ローンを借りるときに掛かる「事務手数料」や「保証料」、また不動産屋に支払う「仲介手数料」、地盤の強度を調べるための「地盤調査費用」、返済中に火事が起きてしまった場合の「火災保険料」、家を自分の所有物であると登録するための登記費用、登録免許税、他には引越し費用、仮住まい費用等々、挙げればキリがありません。

どの費用がいくら掛かるかは人によって異なってきます。なので、ここで大切なことは2つ。それは「トータルでいくら掛かりそうなのかを早めに確定させること」と、「無駄に掛けているものがないかをチェックすること」です。

注文住宅の諸費用ってどのくらい掛かるの?

「諸費用がトータルでいくら掛かるのか早めに確定させることが大切」とお伝えしましたが、実際には着工前にならないと正確な金額は分かりません。

具体的には①住宅会社が決まっていること、②建てる家のプランや仕様が確定していること、③建てる土地が決まっていること、この3つの条件が揃わないと諸費用が正確にいくら掛かるかは分からないんです。

しかし、これでは着工前でないと全体予算を確定できません。そのため、家のプランや土地が決まる前は「ざっくりこれぐらい掛かる」という暫定の諸費用を計画に入れておきましょう。

諸費用は一般的にトータル予算の5~10%必要です。であれば、土地代も含めたトータル予算が3500万円であれば、最大350万円程度は諸費用として見ておいたほうがいいということになります。(この時点では多めに見積もっておいたほうが無難です。)

そうなると、残りの3150万円を「本体工事費」、「別途工事費」、「土地代」に振り分けていくことになります。このような流れで始めに暫定予算を取っておけば、後で予算オーバーとなることを防げます。

諸費用を現金で払ったら貯金が無くなっちゃうから心配…という場合は?

「諸費用は原則現金」と言われても、100~300万円の現金をポンと出せる人のほうが少ないと思います。

家を建てる人のほとんどは子育て世代。年齢が若い分、貯蓄が少ないのが当然です。例えば300万円を諸費用で持ってかれるとしたら、その倍の貯蓄は欲しいところ。しかし、20~30代で600万も貯蓄があるなんて方のほうが珍しいでしょう。

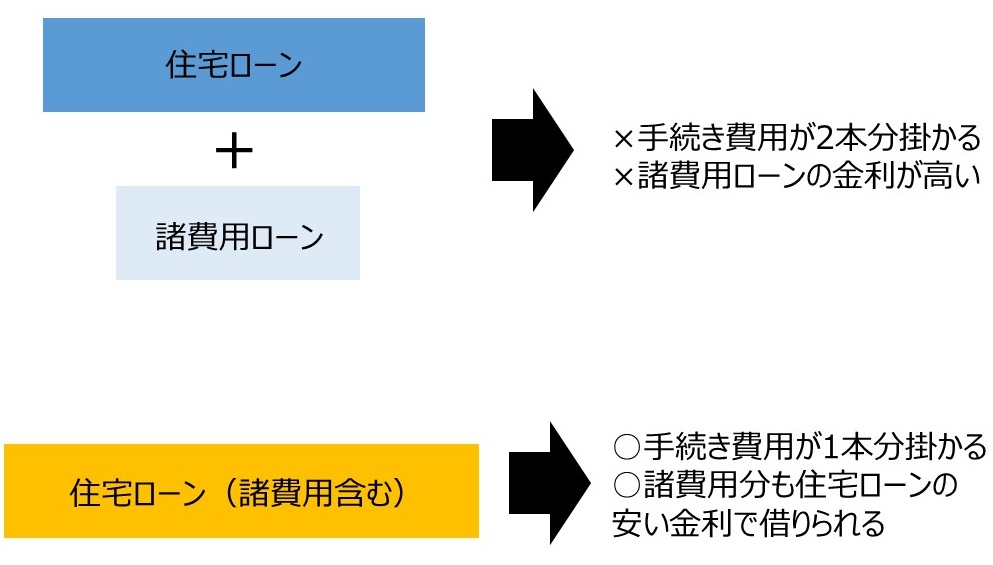

では、「諸費用が貯まるまで家は建てられないの?」かというと、そんなことはありません。住宅ローンを貸し出す金融機関から、諸費用もローンとして借りることができます。そのため、諸費用を現金で用意できないという方は、足りない分は諸費用ローンを利用すればOKです。

ただし、諸費用ローンはほとんどの場合で住宅ローンよりも金利が高くなります。また、「住宅ローン」と「諸費用ローン」の2本のローンを組むことになるので、事務手数料も2本分掛かってしまいます。

そのため、できれば諸費用を1本化できる住宅ローン商品を選ぶことをオススメします。諸費用まで住宅ローンで借りることができれば、金利も安く抑えられ、余計な事務手数料も掛かりません。

注意点として、どんな費用でも諸費用として金融機関に認めてもらえるワケではありません。またその種類も金融機関によって異なります。そのため、住宅ローンを借りる際にしっかり確認しましょう。

そうはいっても一般の方が「掛かる諸費用の項目はこうなるから、A銀行とB銀行はOKで、C銀行はNGで…」と自分で比較・検討するのは難しいと思います。

なので、住宅会社の担当に相談しながら検討を進めていったほうが無難です。

いかがでしたか?

最後にポイントをまとめておきます。

○諸費用は原則現金で用意する必要がある

○諸費用は全体予算の10%程度掛かるため、暫定予算として計画に入れておく。

○諸費用を現金で用意できなれば、「住宅ローンとは別に諸費用ローンとして借りる」、もしくは「諸費用まで含めて住宅ローンを借りる」ことができる

○できれば諸費用と住宅ローンを1本化できる金融機関を選んだほうが、金利も手数料も安く済む

○一般の人が自分で比較・検討するのは難しいので、早めに住宅会社の担当に相談したほうが無難。

住宅会社の担当もローンを通さないと売上にならないので、親身に相談に乗ってくれますよ。専門知識のある人が他にいればその人でもOKです。どちらにせよ資金関係のことは早めに相談しましょう。