こんにちは。丸本です。

住宅ローン審査では、まず個人の返済能力が審査されます。そのためクレジットカードの支払い延滞履歴があったりすると、審査上マイナスになります。

しかし実は、クレジットカードを持っているだけで住宅ローンの審査に影響することはご存知でしたか?

「カードの延滞履歴もないし、他に返済中のローンも無い」ということであっても、クレジットカードの保有枚数によっては住宅ローン審査の時に不利に働く可能性が…。

これから住宅ローンの審査を受けようと思っている方は、ぜひチェックしておきましょう。

クレジットカードを持ちすぎていると住宅ローン審査で不利に

ネット通販が一般的になった現在では、支払いの際にクレジットカードを使う機会が多いと思います。また、ポイントやマイルも貯まるので、基本的に現金で払うよりお得。そのためクレジットカードを積極的に使っている方も多いのではないでしょうか。

クレジットカードを使うこと自体、住宅ローン審査の上で問題ありません。問題は保有枚数です。今、自分が何枚のクレジットカードを持っているか正確に答えられるでしょうか?

コンビニや携帯キャリア、ガソリンスタンド、楽天等の通販ショップ系、航空会社、銀行系などなど、色んなところで勧められるクレジットカード。「損はしないから…」という理由でついつい作ってしまうことがありますよね。

しかし、住宅ローンの審査上ではクレジットカードの保有枚数が多いと不利に働きます。

クレジットカードの保有枚数が多いと住宅ローン審査で不利になる理由とは?

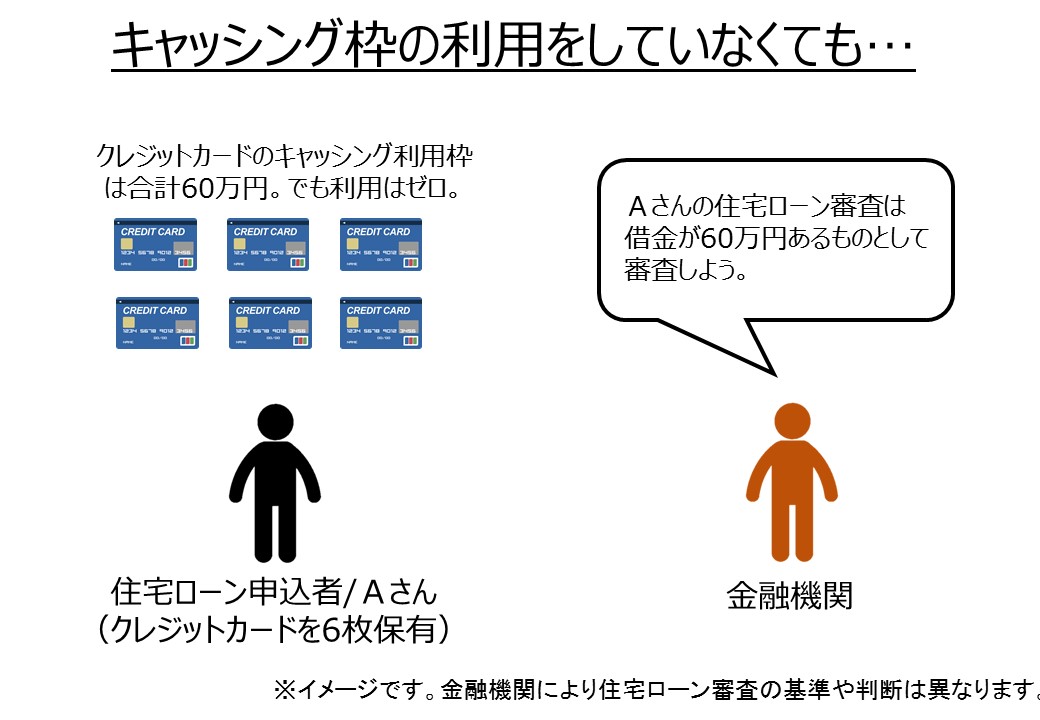

クレジットカードには10~100万円くらいまでのキャッシング機能が付いていますよね?実はこのキャッシング機能が原因で、住宅ローン審査の時に不利に働きます。

住宅ローン審査では、「現在返済中の借入がないか(カーローン等)」も申告しなければなりません。では返済中の借入がなければ問題ないかというと、そうではないんです。

実は住宅ローン審査上では、クレジットカードのキャッシング枠を利用中でなくても、限度額まで借りているものとして審査されます。たとえ一度も利用したことがなくてもです。

なぜかというと、キャッシング機能は簡単にお金が引き出せてしまうからです。

個人の返済能力が問われる住宅ローン審査では、住宅ローン以外の借入は必ずチェックされます。

キャッシング機能を持つクレジットカードを何枚も持っているということは、簡単に借金を増やせてしまいます。住宅ローンの審査を行う金融機関からすると、最悪の場合、キャッシング機能を利用して個人の返済能力を超えるお金を借りてしまい、住宅ローンの返済が滞ってしまう可能性があります。

そういったリスクを避けるために、住宅ローン審査では保有しているクレジットカードのキャッシング機能を限度額いっぱいすでに利用しているものとして審査をします。

となると、実際には借金が無くても、住宅ローン審査上は借金があるものとして審査されます。そのため審査に不利に働くということなんです。

審査に不利に働いたことによって、希望の額を借りれなかったり、最悪の場合審査に落ちることも考えられます。たかがクレジットカードと甘く見ず、しっかり対策をしておきましょう。

住宅ローン審査を受ける前にやるべきクレジットカードの精査とは?

クレジットカードのキャッシング機能によって住宅ローン審査が不利になる理由はお分かり頂けたでしょうか。ということは、住宅ローン審査を受ける前にはクレジットカードの精査をしておかなければなりません。

具体的には以下の2ステップです。

ステップ①クレジットカードの保有枚数を2~3枚に絞る

クレジットカードを持ちすぎていると住宅ローン審査で不利になりますが、一般的に2~3枚程度なら影響しないと言われています。そのため、現在保有しているクレジットカードを2~3枚まで絞り、使わないカードは解約手続きをしましょう。

常用のクレジットカードが1枚、予備で1~2枚あれば日常生活では問題ないと思います。

ステップ②キャッシング枠を最低額に設定、もしくは無くす

保有枚数を2~3枚に絞ったら、次はキャッシング枠を最低額に設定する、もしくは無くしましょう。キャッシング枠の設定はクレジットカード会社に連絡すれば、あまり時間は掛からないようです。

しかし、キャッシング枠の設定が住宅ローン審査で使用する個人心情情報に反映されるまでは1~2ヶ月掛かるようです。

そのため、住宅ローン審査を申し込む2ヶ月前にはクレジットカード会社に連絡しておいたほうがよいでしょう。

いかがでしたか?

クレジットカードを持っているだけで住宅ローンの審査に不利に働く理由はお分かりいただけたでしょうか?最後にポイントをまとめておきます。

○クレジットカードのキャッシング機能は住宅ローン審査上は“借金があるもの”として判断される

○クレジットカードの持ちすぎは住宅ローン審査上で不利に。保有枚数は2~3枚に絞る

○保有しているクレジットカードのキャッシング枠は最低額に設定、もしくは無くしておいたほうが無難

クレジットカードは何枚も持っていても結局使っているのは2~3枚だと思います。住宅ローン審査を受ける受けないに関わらず、無駄に持たないようにしたいですね。