こんにちは!松浦です。

住宅ローンって銀行や郵便局など多くの金融機関が取り扱っていて、種類もたくさんあります。

その数ある中で今回は「疾病保障付住宅ローン」に注目してみました。

疾病保障付住宅ローンとは?

今までは、住宅ローンを組む時は団体信用生命保険(=団信)に加入するのが一般的です。万が一、加入した本人が死亡または高度障害になった場合、その時点での残ローン全額を保険金で返済してくれます。

しかし、医療技術の進歩により重病になっても死亡する確率は下がっています。逆に、近代化により様々な生活習慣病などから病気に発展し、働けなくなり、収入が減り、住宅ローン返済が難しくなるご家庭の割合が増えてきています。

そこで注目されているのが「疾病保障付住宅ローン」です。死亡や高度障害だけでなく、ガンや急性心筋梗塞などになった場合にも保険金がおり、住宅ローンの支払い負担を緩和してくれるのです。

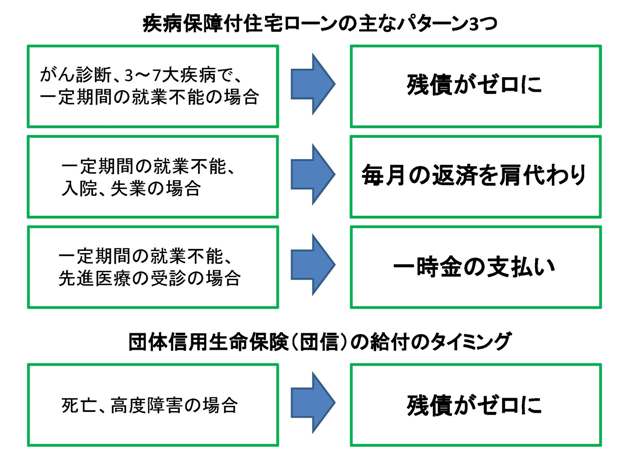

保険金が下りるタイミングは?

保障の範囲は先ほどまとめた内容のほか、各金融機関によって多少変わってきます。

基本的に該当する病気になって就業不能になると保険金がおります。ただし、病気や保険の内容によって、給付の時期や金額は大きく分けて上図の3パターンになります。

疾病保障付住宅ローンの種類と費用

![]()

疾病保障付は基本的に以下の3種類です。

○ガン疾病保障:“ガン”のみを保障対象にしています。

○三大疾病保障:「ガン」「急性心筋梗塞」「脳卒中」が対象となります。

○七大疾病保障:「ガン」「急性心筋梗塞」「脳卒中」「高血圧症疾患」「糖尿病」「慢性腎炎」「肝硬変」が対象となります。

以下のまとめは、同条件時の疾病の種類の違いによる住宅ローンの比較です。

————————————–

条件:2,500万円を長期固定2.0%、35年返済でローンを組んだ場合

○疾病保障なし(2.0%)

総返済額:34,782,590円

○ガン疾病上乗せ(2.1%)

総返済額:35,323,874円

疾病保障無しの場合との差額:541,284円

○三大疾病上乗せ(2.2%)

総返済額:35,869,983円

疾病保障無しの場合との差額:1,087,393円

○七大疾病上乗せ(2.3%)

総返済額:36,420,891円

疾病保障無しの場合との差額:1,638,301円

※金利の差は各取扱機関によって異なりますので、あくまでも参考にしてください。

————————————–

つまり、ガン疾病の保険料が約55万円、三大疾病の保険料が約109万円、七大疾病の保険料が約164万円とも言えます。

仮に、七大疾病を上乗せした場合、35年間で保険料が約164万円。これを月々になおすと、毎月の保険料は約4,000円ほどということになります。

もし、現在加入している生命保険があるならば、費用や保障内容を比較して選択しなおす必要があります。

ちなみに疾病保障付住宅ローンを組む場合にも、団信に加入する事が一般的です。

いかがでしたでしょうか?

ひとえに住宅ローンといっても、今回の“疾病保障付”のように色んな種類があります。

しかも、疾病保障付の中にも、今回紹介した3種類以外にも、各金融機関によって様々な種類のものがあります。

住宅ローンを組むことで、保険にも入れる。これは便利ではあるがとても複雑です。ですので、分からないからといってそのままにせず、住宅会社の担当やファイナンシャルプランナーに相談して、あなたにぴったり、かつ得になる住宅ローン選択をしましょう。

家づくりサポーター 松浦征久

![]()