住宅ローンの返済期間を短くすると、月々の返済額はどのくらい増えるの?

こんにちは。丸本です。

住宅ローンの返済期間は万が一のリスクも考えて35年で組むべきです。しかし、資金に余裕があればできるだけ短い期間で返したほうが利息を減らせるのも事実。

では、返済期間を短くしたら月々でどのくらい返済額が増えるのかご存知でしょうか?そのイメージを持っておくことで、返済プランを立てやすくなります。

それでは、実際に住宅ローンを3000万円借りて、返済期間を25年、30年、35年に設定した場合の月々の返済額と総返済額を比較していきます。

住宅ローンを3000万円借りた時の返済期間別シュミレーション

では、実際にシュミレーションを見ていきましょう。返済期間は25年、30年、35年で設定しています。

尚、借入条件は以下になります。

○借入条件

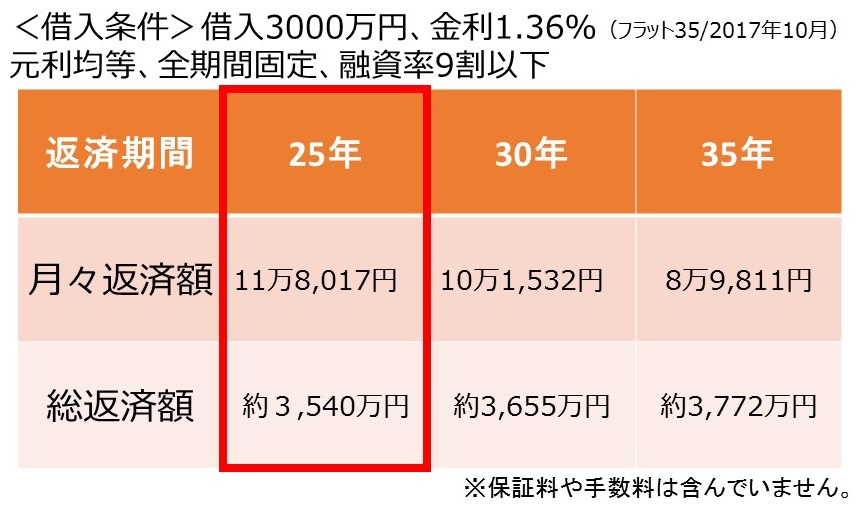

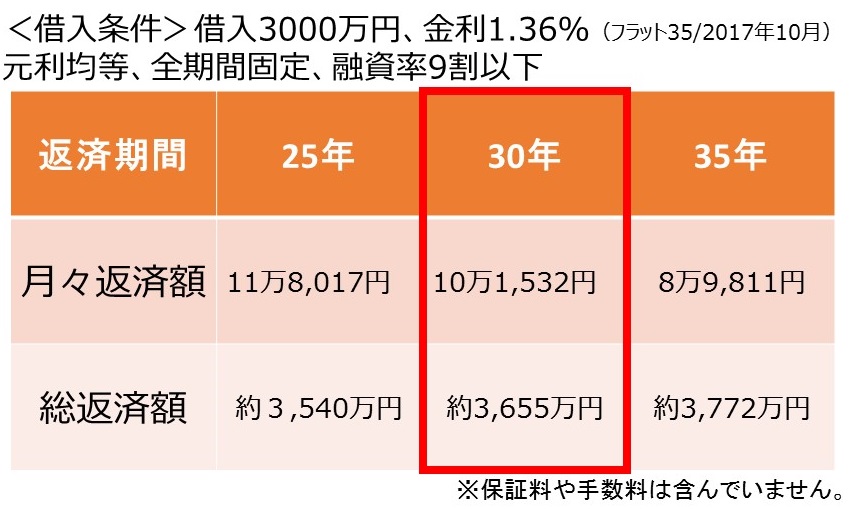

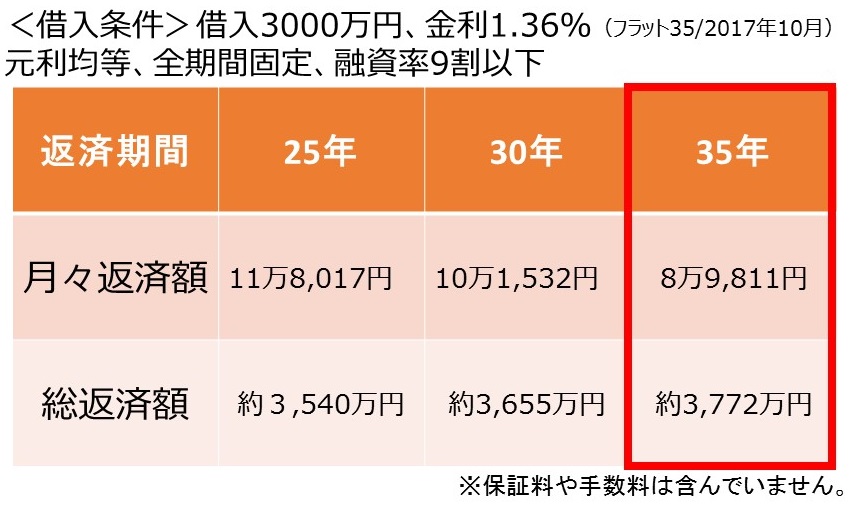

借入金3000万円、金利1.36%(フラット35/2017年10月)、元利均等、全期間固定、融資率9割以下、保証料、手数料は別途。

○返済期間25年の場合の月々返済額と総返済額

上記の借入条件で返済期間を25年に設定した場合、月々返済額は11万8,017円、総返済額は約3,540万円です。

月々返済額 → 11万8,017円

総返済額 → 約3,540万円

返済期間25年の場合、返済期間35年に比べて総返済額を約232万円削減できています。その一方、月々の返済額は12万円近くになっています。

○返済期間30年の場合の月々返済額と総返済額

上記の借入条件で返済期間を30年に設定した場合、月々返済額は10万1,532円、総返済額は約3,655万円です。

月々返済額 → 10万1,532円

総返済額 → 約3,655万円

返済期間30年の場合、返済期間35年に比べて総返済額は117万円削減できています。月々返済額も約10万円と、返済期間25年に比べて約1.6万円減らせます。

○返済期間35年の場合の月々返済額と総返済額

上記の借入条件で返済期間を30年に設定した場合、月々返済額は10万1,532円、総返済額は約3,655万円です。

月々返済額 → 8万9,811円円

総返済額 → 約3,772万円

返済期間35年の場合、返済期間25年に比べて総返済額が232万円増えています。一方で月々の返済額は8.9万円と、10万円未満に抑えることができています

住宅ローンの返済期間を設定する時に注意すべきポイント

25年、30年、35年と返済期間別のシュミレーションを見てきました。

返済期間別の総返済額を重視するなら返済期間は短くする、月々の返済額を重視するなら返済期間を長くする必要があります。

とはいっても実際には「総返済額」と「月々の返済額」の両方のバランスを見ることが大事です。

一見、返済期間を短くして総返済額を減らすほうがトクには見えます。しかし、子供が成長して高校生、大学生になるころには教育費も掛かります。その際、住宅ローンの月々の返済額を高く設定していると、家計に無理が出る可能性があります。

また、働き手(通常ご主人)が病気などで働けなくなり、一時的に収入が落ち込む可能性もあります。そういったリスクも考えると、月々の返済額は低めにしておいたほうがよいでしょう。

オススメの方法は、住宅ローンの返済期間は35年で設定して、余裕があるときに繰上返済をしていくことです。

この方法であれば、月々の返済額は低めに抑えられつつ、総返済額も減らすことができます。

つまり、月々の返済額を抑えて返済計画に可変性を持たせておけば、将来の状況に合わせて柔軟に対応できます。

例えば、家計に余裕が無い月は月々の住宅ローン返済のみにしておく、余裕がある月は住宅ローン返済+繰上返済をするといった具合です。

余裕の無い月 → 住宅ローンの返済のみ

余裕のある月 → 住宅ローンの返済+繰上返済

住宅ローンの返済期間別のシュミレーション、いかがでしたか?

住宅ローンの月々返済額と総返済額を返済期間別に比較してきましたがいかがでしたか?最後にポイントをまとめておきます。

○返済期間を短くすると、総返済額を減らせる。一方、月々の返済額が増える。

○返済期間を長くすると、月々の返済額を減らせる。一方、総返済額が増える。

○返済期間を長く設定し、月々の返済額を抑えて、余裕のある時に繰上返済をしたほうが将来のリスクに対応しやすい。

ダイエットも1週間で痩せようとするとかなり無理しますよね。住宅ローンも同じで、短期間で無理しないことが大切です。気分的には早く返し終えたほうがラクですが、万が一のことも考えて手元にある程度の現金は残しておきましょう。