こんにちは。丸本です。

注文住宅を建てる時、お金の支払いはどのような流れになるかご存知でしょうか?

建売住宅やマンション等は1回が基本。それに対して注文住宅の場合は一般的に3~4回に分けてお金を支払うことになります。そのタイミングは、住宅会社との請負契約時、着工時、上棟時、引渡し時といった流れです。

しかし実は、住宅ローンは家が完成し登記が済んだ後でないと借りる(金融機関からお金を融資してもらう)ことができません。ということは、土地代、建物代、諸経費を合わせて3000~4000万円のお金を現金で払わなければならなくなります。

そうはいっても、3000~4000万円を現金で払える人はほとんどいないはず。そのため注文住宅を建てる時は、金融機関から住宅ローンを借りる前に“別の形”でお金を借りることになります。これを「つなぎ融資」といいます。

本日は、「注文住宅のお金の支払いの流れが複雑でよく分からない」、「注文住宅って何回かに分けてお金払うって聞いたけど、いつまでにいくらくらい準備しておけばいいの?手持ちの現金で払えるか不安…。」といった方のために、注文住宅のお金の支払いの流れと、つなぎ融資を利用する場合の注意点をお伝えします。

注文住宅のお金の支払いの流れ

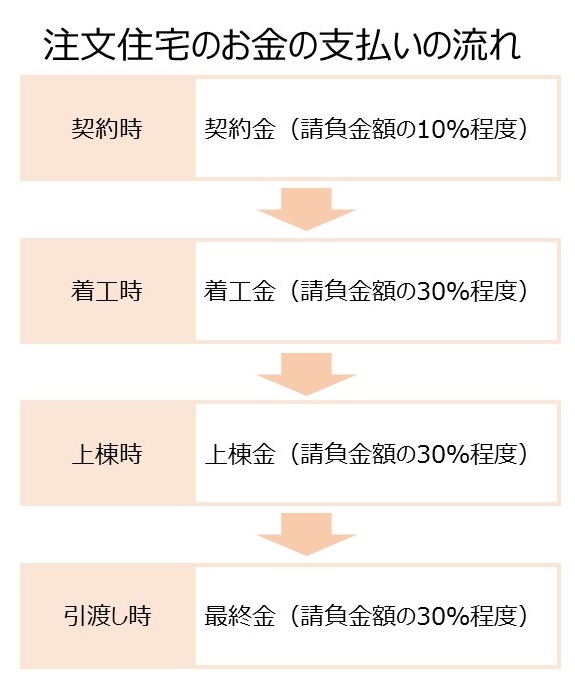

まずは注文住宅のお金の支払いの流れを見ていきましょう。前述したとおり、一般的には3~4回に分けて払う形になります。例えば4回であれば、契約時、着工時、上棟時、引渡し時といった流れです。

次に、それぞれのタイミングで支払う金額についてです。例えば支払い回数が4回であれば、契約時に建物代の10%、着工時に30%、上棟時に30%、引渡し時に30%といった流れになります。(※実際にはこれに加えて別途諸費用が掛かります。)

支払いのタイミングや金額は住宅会社によって異なるため、契約前に必ず確認しましょう。

また、あくまで支払いが3~4回というのは住宅会社との契約のみを指します。土地も買う場合、土地の売主に手付金や決済金も払わなければなりません。そのため、土地から買って注文住宅を立てる場合、5~6回に分けてお金を払うことになります。

つなぎ融資とは?

次につなぎ融資について説明します。つなぎ融資とは、住宅ローンを融資してもらう前に借りておく資金のことを指します。

前述の通り、注文住宅は完成前にお金を払わなければなりません。しかし、お金を支払うための「住宅ローン」は家が完成し引渡しを受け、抵当権の設定登記が終わった後でないと融資してもらうことができません。

つまり、住宅会社からお金の支払いは求められるけど、銀行からは住宅ローンを借りられない状態になります。そこで必要になるのが「つなぎ融資」です。

つなぎ融資を利用することで、現金が準備できない人でも契約時、着工時、上棟時、引渡し時等にお金を支払うことができます。

つなぎ融資の利用方法

つなぎ融資を利用する際は、住宅ローンを借りる金融機関に一緒に申し込むことになります。そのため、「つなぎ融資をしてください。でも住宅ローンは別のところで借ります」ということは基本的にできないので注意しましょう。

つなぎ融資の注意点

次に、つなぎ融資を利用する時の注意点を見ていきましょう。

①借入期間をできるだけ短くすること

つなぎ融資の金利は一般的に住宅ローンより高く設定されています。しかも、日割りで利息が掛かります。そのため借入期間が1日でも長いとその分多くの利息が掛かります。そのため、つなぎ融資の借入期間はできるだけ短いほうが支払うお金が安くなります。

注文住宅は自分の要望を反映できる分、どうしても打ち合わせが長くなりがちです。しかし着工後も打合せを続けて、「打ち合わせが終わってないので工事が進められない」といったことになってしまうと、その分だけ利息が掛かってしまいます。

どこからつなぎ融資を借りるかにもよりますが、着工前にできるだけ打ち合わせを終わらせておいたほうがよいでしょう。

②つなぎ融資に対応していない金融機関もあるので注意

つなぎ融資はすべての金融機関が対応しているわけではありません。そのため、住宅ローンを借りたいと思っている金融機関がつなぎ融資を行っているか事前に確認しておきましょう。特に金利の安いネット銀行等は対応していない場合が多いようです。審査は通過してもつなぎ融資が借りられないと家を建てられないので、事前に確認しておくことをオススメします。

③自己資金を投下してつなぎ融資のタイミングを遅らせる

もし住宅購入用の自己資金があれば、土地代や住宅会社との契約時の費用に回すことで、つなぎ融資を借りるタイミングを遅らせることができます。タイミングを遅らせた分だけ利息も減らすことができるため、無駄に支払うお金を節約できます。例えば、着工金まで自己資金で払うことができれば、つなぎ融資は上棟金、最終金のみ借りればOK。引渡しまでの時間が短い分、掛かる利息も減らすことができます。

いかがでしたか?

注文住宅を建てるときのお金の支払いの流れとつなぎ融資の注意点についてお伝えしました。最後にポイントをまとめておきます。

○注文住宅は3~4回に分けてお金の支払いがあるが、住宅ローンは家の引渡しを受けてからでないと借りれない

○つなぎ融資を利用することで、引渡し前に請求されるお金を払うことができる

○つなぎ融資の金利は高いため、借入期間をできるだけ短く、借入額をできるだけ減らす

注文住宅を建てる場合、実際にはほとんどの方がつなぎ融資を利用することになると思います(数千万単位の現金があれば別ですが)。賢く利用することで、できるだけ無駄に払うお金を減らしましょう。