こんにちは!丸本です。

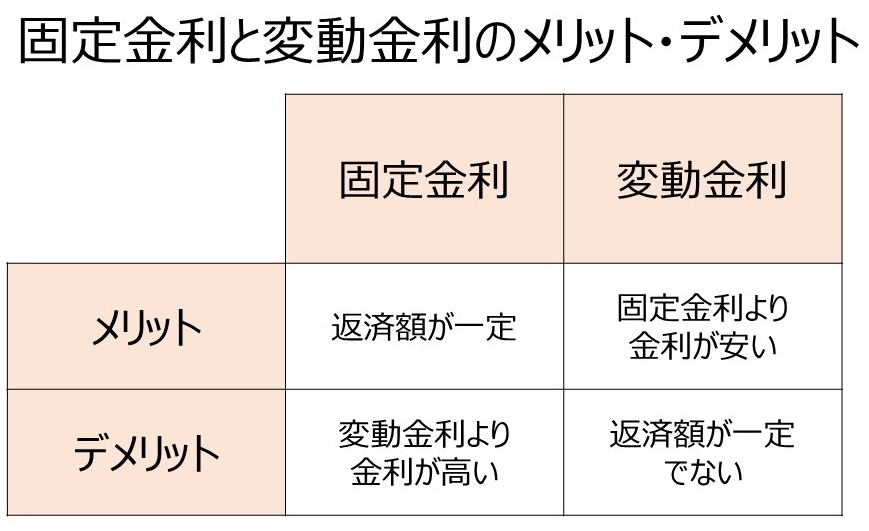

住宅ローンの金利には「固定金利」と「変動金利」の2種類があります。固定金利のメリットは金利が変わらないので返済計画が立てやすいこと、変動金利のメリットは固定金利よりも金利が安い(=当初の返済額が安い)ことです。

しかし、変動金利はその名の通り返済中も金利が変動します。金利が上がった場合、返済額が増えてしまいます。そのため、「変動金利が安くて魅力的だけど、将来金利が上がったときが怖い…。」と思って迷ってしまう方も。

では、変動金利に向いている人向いていない人の違いは何でしょうか?

変動金利と固定金利の違い

まず変動金利と固定金利の違いを見ていきましょう。前述したとおり、固定金利は金利が一定なので返済額も一定。そのため返済計画が立てやすいというのがメリットです。逆にデメリットとしては、変動金利よりも金利が高くなってしまうことです。

次に変動金利のメリットですが、固定金利より金利が安いことです。金利が安い分、その金利が適用されている間は固定金利に比べて返済額が低くなります。逆にデメリットとしては、金利が変動するため10年後、20年後にどうなるかが不確定ということです。もし金利が上がっていた場合、返済額も上がることになります。

よく本なんかには景気が不安定な時は固定金利、安定している時は変動金利と書かれていたりしますが、20~30年間不安定な景気が続くこともありませんし、安定した景気が続くこともありません。

つまり住宅ローンを返済中に景気が不安定になったり安定したりを何度か繰り返すわけなので、結局は景気の状態で判断することはできないんです。

変動金利に向いている人と向いていない人の違いとは?

では、ここから変動金利に向いている人と向いていない人の違いを解説します。

○変動金利に向いている人

変動金利に向いている人は、「将来金利が上がったらどうしよう…」と心配している人です。「え、逆じゃないの?」と思われるかもしれません。

しかし実は、「金利が上がったらどうしよう…」と心配できる人のほうが変動金利に向いています。なぜかというと、「不安に感じる=リスクに目を向けている」ということだからです。

確かに変動金利は10年後、20年後に返済額が上がっているかもしれないというリスクがあります。しかし、定期的に金利の変動状況をウォッチして、家計に余裕があるうちに繰上返済をしたり、より有利な条件の住宅ローンに借り換えを行ったりすれば、そのリスクを下げることができます。

<一緒に読みたい記事>住宅ローンで変動金利を選ぶ予定の人必見!将来に固定金利に借り換えするときに注意すべきこと

○変動金利に向いてない人

では変動金利に向いてない人はどんな人でしょうか?それは向いている人の逆、「変動金利でも大丈夫でしょ」とタカをくくってしまう人です。もっと具体的にいうと、「安いから」という理由だけで変動金利を選んでしまう人です。

こういった人がなぜ向いてないかというと、変動金利のリスクに向き合わない可能性が高いからです。

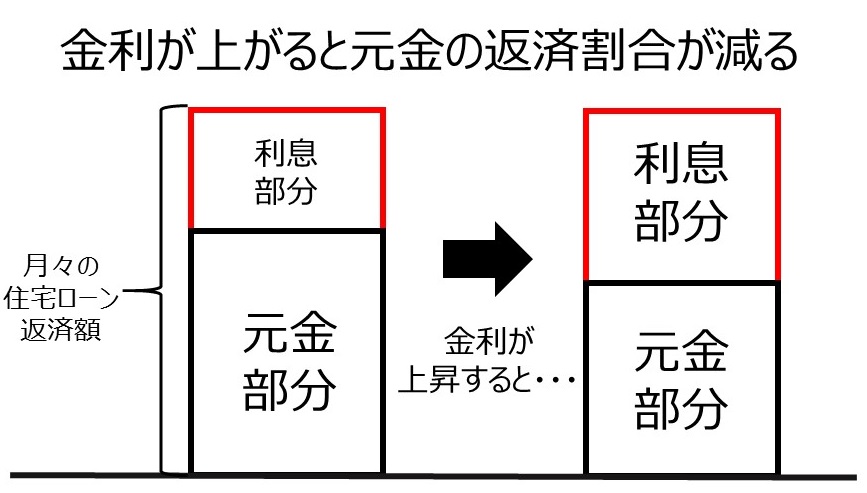

変動金利の怖い部分として、「5年ルール」というものがあります。これは、「適用金利が上がっても5年間は月々の返済額が変わらない(※1)」というルールです。

※1一般的な例なので、金融機関によって細かいルールは異なります。

「え、返済額が変わらないならいいじゃん」と思われるかもしれませんが、金利が上がって返済額が変わらないということは、毎月の返済額の中で利息の返済割合が増えて、元金の返済割合が減っているということになります。つまり、元金の返済が進んでいないということです。

しかし、変動金利のリスクをキチンと把握せずに借りてしまった人が、毎月の返済額の利息と元金の返済割合まで気にするはずはないと思います。ということは、金利が上がって元金があまり減ってないことに気づかない可能性が高くなります。

そうなった場合、払っても払っても元金がなかなか減らないという事態に陥ってしまうかもしれません。そのため、変動金利のリスクと向き合う気がない人は固定金利をオススメします。

いかがでしたか?

変動金利に向いている人、向いていない人の違いはお分かり頂けたでしょうか?とはいっても、実際に住宅ローンを借りる人のほとんどが変動金利を選ばれると思います。金利の安さに優る魅力はなかなかありませんので。

本日のまとめ

○変動金利に向いている人はちゃんとリスクと向き合える人

○変動金利に向いてない人は「安いから」という理由だけで選んでしまう人

○変動金利を選んだ以上、リスクを最小限に抑えるために定期的なメンテナンスは必須。

変動金利は確かに将来返済額が上がってしまうリスクはありますが、そのリスクをキチンと把握して、定期的にメンテナンスを行えばそのリスクを最小限にすることができます。

そうはいってもデイトレーダーのように毎日金利の上がり下がりをチェックする必要はありません。月に1回程度チェックする程度で充分だと思います。賢く選んで、少しでも返済額を減らしましょう。