こんにちは。丸本です。

こんにちは。丸本です。

家を建てようと思って両親に話してみたら、「500万円くらいなら援助してやるぞ」と言ってもらえました。しかし、年間の贈与非課税枠は110万円。つまり、その500万円を普通に受取ってしまうと、48.5万円の贈与税が掛かります。

ところが、実はそのお金を「住宅取得に関する資金」として贈与を受ければ、一定額まで贈与税が免除されることはご存知でしたか?(※2017年6月8日現在)

もしあなたが「親から住宅資金を援助してもらえそう。でも110万円を越えるから贈与税が掛かる…」ということでお悩みであればぜひご一読ください。

親からの資金援助のメリット・デメリット

リクルート住まいカンパニーの調査(2015年関西圏)によると、住宅購入者の約2割は親からの資金援助を受けているとのことです。

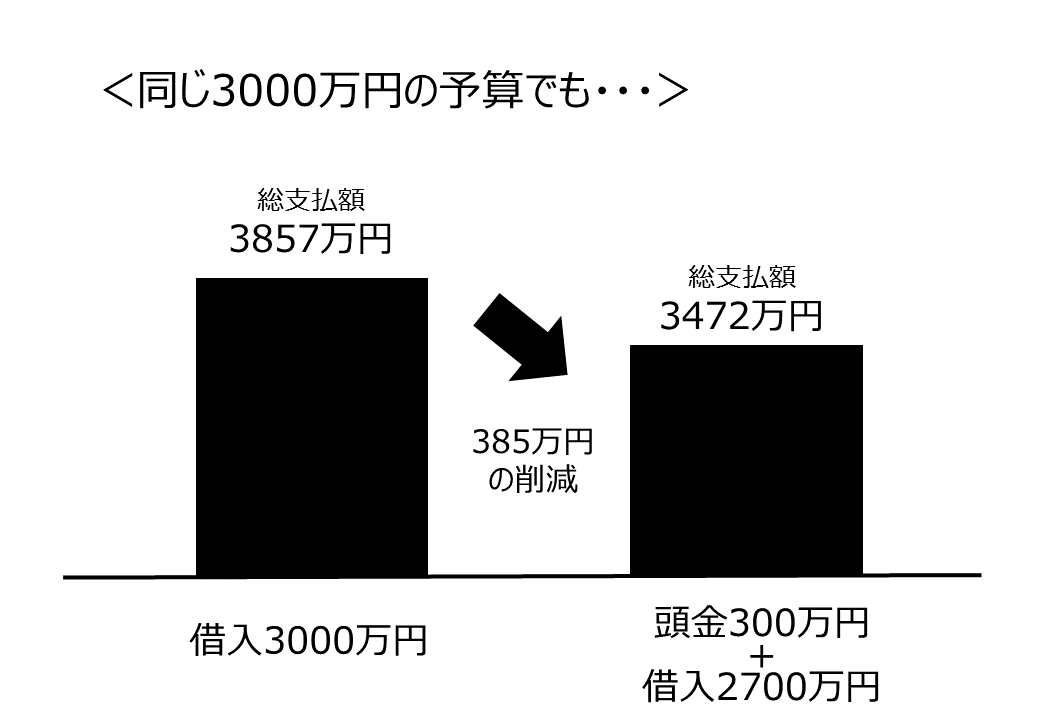

資金援助を受けるメリットとしては、なんと言っても資金に余裕ができることです。例えば住宅の購入予算が3000万円だったとします。下記の表は“全額を住宅ローンで借りた場合”と、“300万円を援助してもらった場合”の比較です。

援助してもらった300万円を頭金として使うことで、住宅ローンの総支払額を385万円も減らすことができます。

※35年返済、金利1.5%、元利均等、全期間固定金利で計算しています。

逆にデメリットとしては、資金を援助する上で両親から何かしらリクエストが入るかもしれません。例えば、「実家の近くの土地に建ててほしい」、「自分たちが泊まれる部屋を作っておいてほしい」等々。

なので、もし資金を援助してもらうのであれば、それに対する条件がないかを確認しておいたほうがよいでしょう。そもそも出てきたリクエストが自分の許容範囲なら問題ないはずなので。

住宅資金贈与の非課税制度とは?

一般的に、親や兄弟から資産(現金や土地等)をもらうと贈与税が掛かります。しかし、年間で110万円以内なら非課税となります。

そうはいっても、住宅資金としてお金を援助する場合は110万円以内に収まらないこともあります。前述の通り、例えば500万円を普通に贈与として受取ってしまうと48.5万円(※1)の贈与税を支払う必要があります。

※1 「特例税率」を使用

500万円 - 基礎控除110万円 = 390万円

390万円 × 税率15% - 控除10万円 = 48.5万円

しかし、その500万円を“住宅取得に関する資金”として受取れば、非課税制度を活用することでその48.5万円が非課税となります。非課税になるということは、本来払うはずだった48.5万円分がゼロになるのでその分得をするということです。

そのため、住宅購入資金として両親や祖父母から110万円以上の援助がある場合は、この非課税制度を利用して、無駄なお金を払わなくていいように工夫しましょう。

住宅資金贈与の非課税制度を利用する際の注意点

そうはいっても、住宅資金贈与の非課税制度を利用するためには様々な注意点があります。ここでは、その条件をご紹介します。

○住宅資金贈与の非課税制度利用上の注意点

①贈与できる人は、父母、祖父母等の直系尊属のみ。

お金を贈与できるのは、自分の子や孫にのみです。例えば兄弟は対象外になります。

②贈与を受けられる人は、20歳以上の子や孫のみ。

①でご説明したとおり、お金をもらえるのは自分の親、祖父母のみです。兄弟からもらう場合は対象外となります。

③年間の合計所得金額2,000万円以下。

「年間所得が2000万もあるなら資金援助なんていらないでしょ?」ということでしょうか。しかし、この条件に引っかかる方は極少数だと思います。完全歩合制の営業職であれば該当するかもしれませんので、所得金額が1000万円台のうちに資金援助を受けておいたほうが良いと思います。

④贈与できるのは資金のみ対象(土地の贈与は対象外)。

贈与できるのはお金のみです。例えば両親が土地を持っていて、その土地を贈与したいとなってもこの非課税制度は使用できません。

⑤贈与を受けた年の翌年3月15日までに住宅を取得して住んでいること。

この条件は実はやっかいです。贈与を受けた年の翌年3月15日までに住宅取得&住んでいることが条件であれば、もし12月15日に贈与を受けた場合はタイムリミットまで3ヶ月しかありません。マンションや建売なら間に合うかもしれませんが、注文住宅の場合は間に合わない可能性が大。そのため、贈与のタイミングはできるだけ年初(1~4月)にしておきましょう。

⑥登記簿上の床面積が50~240㎡以下であること。床面積の2分の1以上が居住用であること。

この条件で引っかかる人は少ないと思いますが念のため。まず、50㎡(約15坪)以下の家、240㎡(約72.6坪)以上の家を建てることはほとんどないと思います。また住宅ローン控除を受けるためにも「床面積の2分の1以上が居住用である」必要があるので、店舗兼住宅を検討している方は注意しましょう。

⑦制度を利用する時期、購入する住宅の性能によって非課税枠が異なる。

制度を利用する時期と購入する住宅の性能によって最大の非課税枠が異なるので注意が必要です。詳細は下記の表にまとめています。

いかがでしたか?

住宅資金贈与の非課税制度とその注意点について解説してきましたが、ご理解頂けたでしょうか?

最後にポイントをまとめておきます。

○家を建てる時に両親から資金援助がある場合は、年間110万円以内なら贈与税は掛からない。

○もし110万円を越える場合、住宅資金贈与の非課税制度を上手く活用すれば贈与税が掛からない。

○制度利用には様々な条件や注意点が。贈与を実行する前にちゃんと確認する。不安なら専門家(税理士等)に相談する。

税金は必ず払わなければならないものですが、減税制度をうまく利用することで数十万円以上節約できることもあります。特に金額の大きい住宅系の減税、非課税制度は家計への影響も大きくなります。しっかり活用しましょう。

※この記事は2016年6月8日時点の情報を元に作成しています。今後非課税制度の条件が変更になる場合もありますのでご了承ください。