こんにちは。丸本です。

住宅ローンの返済は何歳までに終えるべきかご存知でしょうか?答えは「60歳」です。

金融機関によっては、「完済年齢は80歳までOK」という所もあります。しかし、だからといって老後も住宅ローンの支払いが長く続く計画を立ててしまうと、老後破綻の原因にもなってしまいます。

住宅ローンは「月々の返済額は無理のない範囲に抑える」だけでなく、「いつまでに完済するか」も同じく重要です。

では、これから「住宅ローンは60歳までに返済すべき理由」を3つの視点から解説していきます。

理由①ほとんどの人が60歳以降は収入が大幅ダウンするから

まず理由の1つ目として、「ほとんどの人が60歳以降は収入が大幅ダウンする」ということが挙げられます。

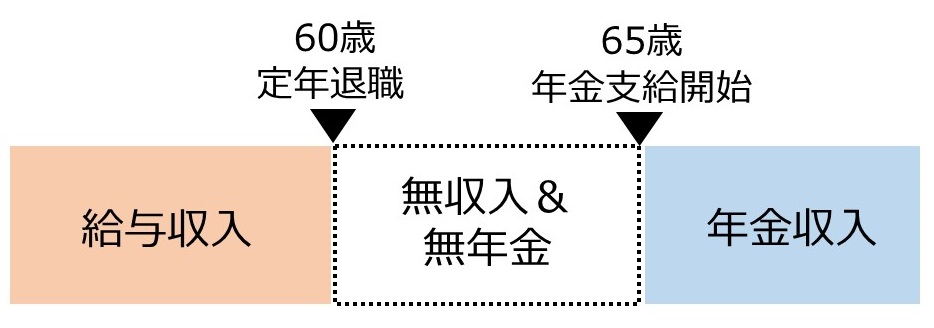

なぜ60歳以降に収入が大幅ダウンするかというと、ほとんどの場合60代に入ると定年退職になるからです。

しかし、現行の年金制度では65歳にならないと年金がもらえません。(※1)そのため、定年後65歳になるまではそれまでの貯蓄を切り崩して暮らさなければならなくなります。

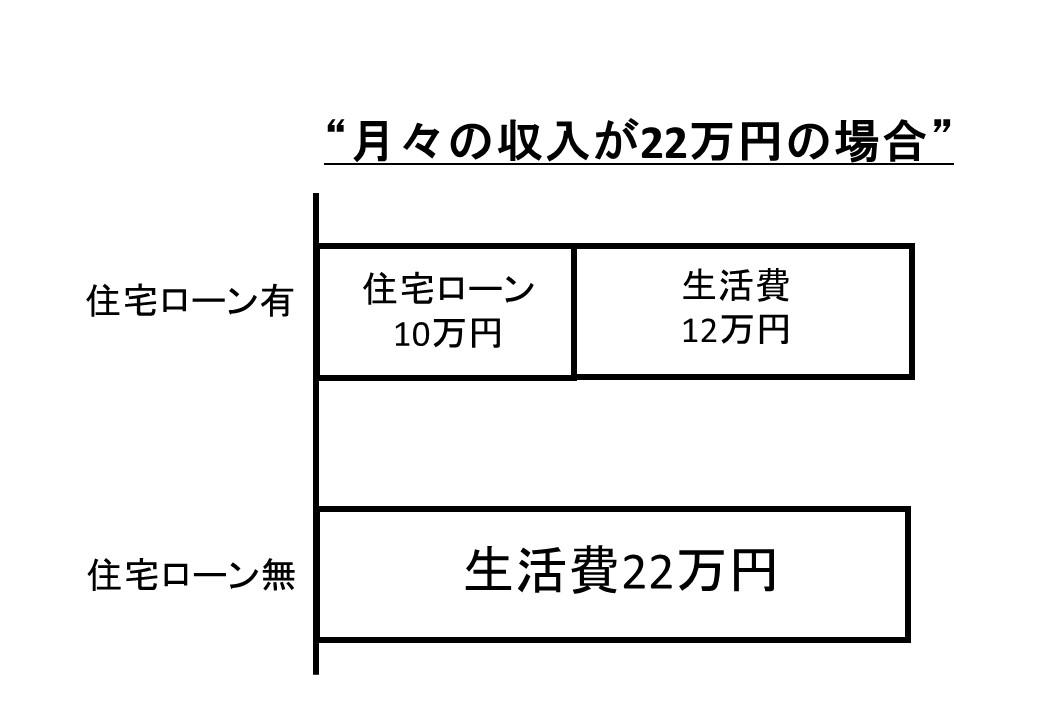

こんな状態の時に、月々10~12万円の住宅ローンの支払いもあるとなると、生活が苦しくなってしまうと思いませんか?

こんな状態の時に、月々10~12万円の住宅ローンの支払いもあるとなると、生活が苦しくなってしまうと思いませんか?

そうならないためにも、60歳までに住宅ローンの返済を終えて、65歳までの5年間の生活費ができるだけ掛からないようにしておくことが必要です。

※1男性は1961年4月2日以降生まれ女性は1966年4月2日以降生まれの人が該当

理由②年金の支給開始年齢がさらに伸びる、もしくは支給額が減る可能性があるから

先ほど年金の支給開始年齢は65歳からとお伝えしましたが、今(2017年6月)から約30年後の2050年には70歳になるとの見方もあります。

よく「将来、年金制度は破綻する」なんて言われたりしますが、年金破綻の可能性はほぼあり得えません。払う人が減って、もらう人が増えるだけなので、あくまでこれまでと比べて需給のバランスが取りづらくなるだけのことです。

しかし、破綻することはない年金制度も「支給開始年齢を伸ばす」、「支給額を減らす」ということは充分にあり得ます。

なので、「60~65歳までの5年間の間だけ我慢すればなんとかなる」と思っていても、その期間がさらに5年間延びてしまうかもしれません。

そんな時に住宅ローンの支払いも残っているとなると、さらに老後破綻の可能性が上がってしまいます。そのため、住宅ローンの支払いを終えて、月々の住居費できるだけ低く抑えておいたほうが安全です。

<理由③>明確な目標があれば、返済のモチベーションが上がるから

「60歳までに住宅ローンを完済する!」と明確にゴールを決めてしまえば、そのゴールに向かうための計画を立てることができます。

計画を立てれば、普段無駄に使ってしまっているお金を見直して、住宅ローンの繰上返済に回したりと、具体的な行動に移ることができます。

「早く住宅ローンの返済終わらないかなぁ」と思っているだけでは一向に返済は終わりません。住宅ローンは20~30年と長い期間を掛けて返済していくもの。コツコツ地道に繰上返済をすることが、完済への一番の近道です。

逆に明確なゴールもこの計画がないと、毎月決まったお金を返していくだけで、普段から家計を見直そうともしません。結果的に無駄なお金を使ってしまい、しかもそれに気づくこともありません。

たまに「計画なんて立ててもその通りにいかないから、計画なんて立てる意味が無い」という人がいますが、それは逆です。計画通りにいかないから、計画を立てて修正する必要があるんです。

計画通りに進んでいるのか進んでいないのかを把握して、修正することで、目標とするゴールにたどり着くことができます。

「60歳までに住宅ローンを完済するための計画」を立てて、見直しを繰り返しながら返済を進めていくことをオススメします。

いかがでしたか?

住宅ローンを60歳までに返済し終わるべき3つの理由はご理解頂けたでしょうか。

最後にポイントをまとめておきます。

○定年は60歳でも年金は65歳から。最悪5年間無収入の場合も。貯蓄を切り崩して生活する時に住宅ローンも残っていると、家計が破綻する可能性も。

○年金制度は破綻しない。しかし、支給開始年齢が伸びたり、支給額が減る可能性は充分にある。老後の生活費対策のためにも住居費ができるだけ掛からない状態にしておく。

○「60歳までに完済する」という明確なゴールがあるから頑張れる。計画を立ててコツコツ返済していくのが完済への一番の近道。

住宅ローンの返済は60歳までに終えて、旅行に行ったり新しい趣味を始めてみたり、悠々自適な老後を送りませんか?