こんにちは。丸本です。

家を建てるなら、頭金が多いに越したことはありません。しかし、自分がいくら頭金を準備できるかちゃんと把握していますか?

用意できたはずの頭金を入れないで住宅ローンを借りてしまうと、住宅ローンの借入額が増えてしまい本来払わなくてもよかった無駄な利息を払うことになってしまいます。

ということで、今日はこんな疑問↓↓をお持ちの方に役に立つブログです。

○頭金って何?何のためにあるの?

○頭金ってどれぐらいあればいいの?

○「頭金0円でも家が建てられる!」なんて広告で見るけど、本当に大丈夫なの…?

○今は金利が安いから頭金入れると逆に損するって聞いたけど…。

そもそも頭金って何のためにあるの?

まず、そもそも頭金は何のためにあるのかを見ていきましょう。

頭金の役割は、住宅ローンの借入額を減らすことです。住宅ローンの借入額が少ない分だけ、銀行等に支払う利息額を減らすことができます。

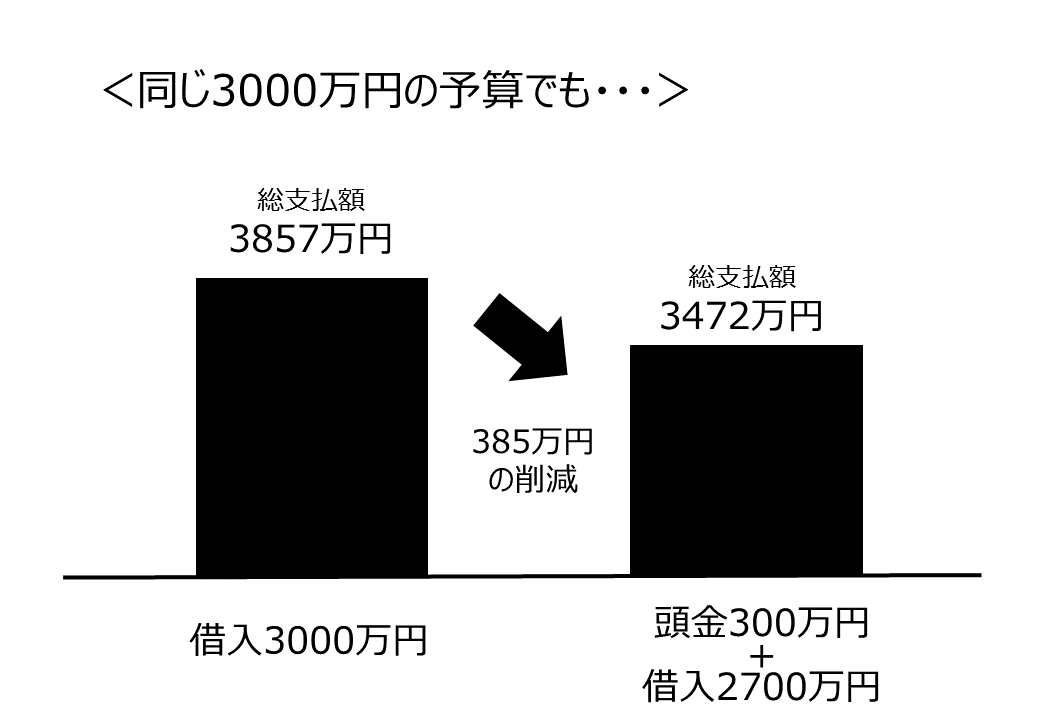

仮に、3000万円を金利1.5%で借入れた場合、トータルの支払い額は3857万円に。一方300万円の頭金を準備して、残りの2700万円を金利1.5%で借入れた場合、トータルの支払い額は3472万円になります。

頭金を300万円入れた場合、最終的に385万円も支払いを減らせています。つまり、300万円払って385万円得した計算になります。※35年返済、元利均等、全期間固定金利で計算しています。

頭金を貯めると逆に損する人とは?

と、ここまでの説明だと頭金を準備すべきだと思いがちですが、それは違います。

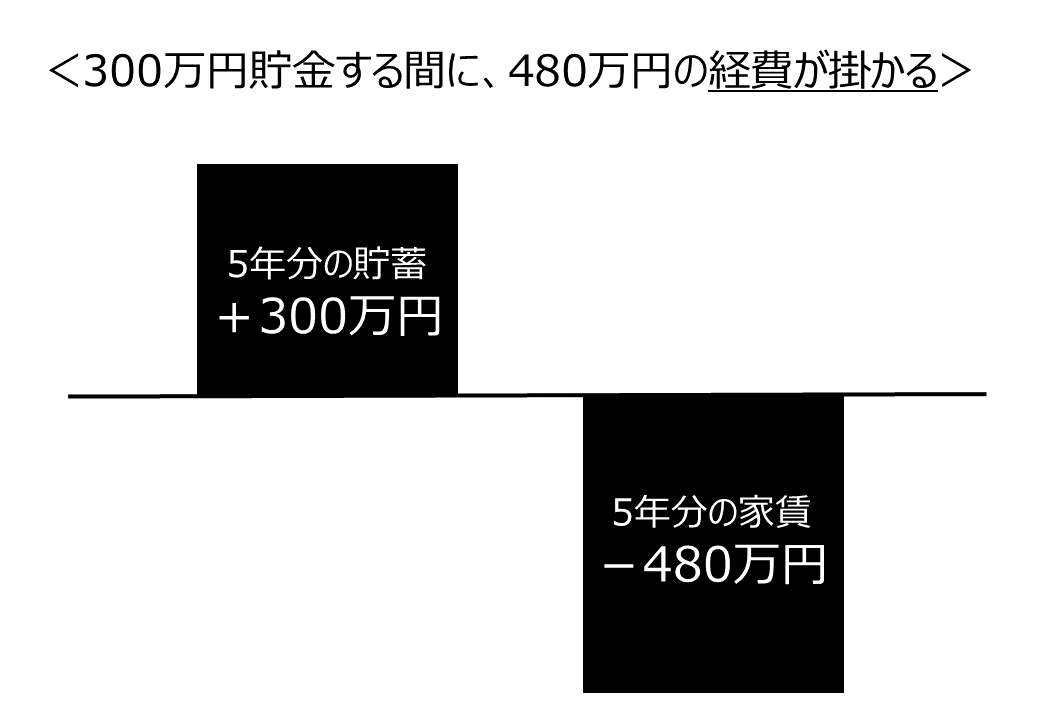

なぜかというと、「今すでに頭金がある人」と、「これから頭金を貯める人」では状況が違うからです。後者の「これから頭金を貯める人」は、頭金を貯める間も生活費が掛かります。

例えば300万円を貯蓄しようと思ったら、月々5万円貯めるとしても5年間掛かります。もしこの時に家賃8万円の賃貸に住んでいた場合、その5年間で480万円の家賃が掛かります。

そのため、せっかく300万円の頭金を準備しても、その間に480万円の経費が掛かっているので、収支でみるとマイナスになるということです。

ということは、これから頭金を貯めて5年後に家を建てるよりも、住宅ローンの借入額を増えても今すぐ家を建てたほうがトクだということです。

現在は頭金0円でも家を建てることは可能です。SUUMOが行ったアンケート(2016年)によると、頭金0円で家を建てた人は全体の16%と、そこまで珍しいことでもないようです。

自分はどのくらい頭金を準備すべき?

頭金は予算全体の2割程度を準備するのが理想と言われています。

こう言われる理由は、頭金が2割以上あると、住宅ローンの審査基準が緩和されたり、住宅ローンの金利優遇を受けられるからです。(※細かい条件は金融機関によって異なります。

しかし、総予算3500万円の場合に頭金700万円も入れるというのはちょっと現実的でない気がします。家を建てるからといって手元にある700万円をポンと出せるでしょうか?

なので、相応のメリットがない限りは「頭金2割」というのは気にしなくていいと思います。

そうはいっても、「貯蓄がいくらあるか分からないから頭金は0にしておく」というのは避けましょう。

「いくら用意できるか分からないから頭金0円」なのと、「資産を把握した上で、あえて頭金は0円にしておく」のでは全然意味が違います。

住宅ローンの借入額を決める前に、頭金(自己資金)をいくら用意できそうかはちゃんと把握しておくべきです。具体的には以下のステップを踏んでみてください。

○頭金がいくら準備できるか把握するための5ステップ

①自分の手元にあるお金を把握する。

・銀行預金

・保険の解約返戻金

・換金できる有価証券(株や投資信託)等

②手元にあるお金の総額を把握したら、最低半年~1年分の生活費分のお金は手元に残しておく。

③手元に残しておくべきお金が判明したら、残りを住宅購入の頭金に回す。

④住宅購入にあたって、両親祖父母からの資金援助がないかを確認する

⑤「③の金額」と「⑤の金額」を足す

いかがでしたか?

そもそも自分の資産を把握できていないようでは、住宅ローンの返済計画も心配です。なので、まず第一歩として自分の資産を正しく把握しましょう。

最後に今日のポイントをまとめておきます。

○頭金が多ければ多いほど無駄に支払う利息を減らせる。

○これから頭金を貯める場合は、貯めている間の経費に注意。

○頭金を2割も準備する必要はない。0円でも家は建てられる。

○「分からないから0円」なのと、「あえて0円」では全然意味が違う。

○自分の資産状況を正しく把握して、頭金が準備できるかを確認すべき。

住宅ローンの返済は事前準備と返済中の工夫によって何百万円も差が出てきます。まずは事前準備として、自分にとって最適な頭金の金額を把握しておきましょう。