こんにちは。丸本です。

もしあなたが共働き夫婦なら、住宅ローンを借りるときに注意すべきポイントをご存知でしょうか?

「今は子育て中で専業主婦だけど、いずれは復職するつもり。」という方も多いと思います。確かに住宅ローンは一人の収入から返済するより、二人の収入で返済するほうがラクです。

しかし、夫婦二人とも収入があるからこそ、住宅ローンを借りる時はより注意しなければなりません。収入に余裕があるからといって、多額のローンを借り入れてしまうと、将来的に生活が苦しくなる可能性があります。

ここでは、共働き夫婦が住宅ローンを借りる時に注意すべき3つのポイントをご紹介します。

注意すべきポイント①~「余裕」だと思って借りすぎない~

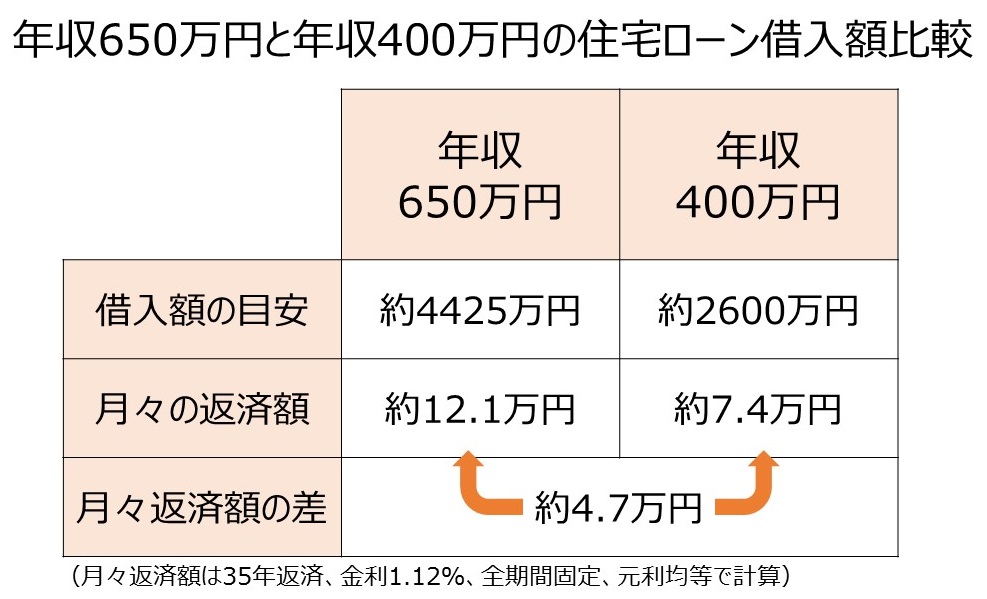

例えばご主人の年収が400万円、奥さんの年収が250万円、合わせて650万円だとします。熊本や福岡で家を建てるには割りと余裕のある年収(土地にもよりますが)だと思います。

では、年収650万円として住宅ローンを借りるべきでしょうか?もちろん個人の自由ですが、私はおすすめできません。

なぜかというと、もし奥さんが何かの原因で働けなくなった場合、ご主人1人の収入で払うことになってしまうからです。もしそうなったときに、夫婦の年収を合算した分でギリギリのローンを借りていたら、最悪の場合返済できなくなってしまうかもしれません。

では具体的な計算例を見てみましょう。

年収650万円の場合、速算式で計算(年収に6.5を掛ける)すると住宅ローンは4225万円も借り入れられます。(※実際に住宅ローンを借りる時は10万円単位になります。)

もし4225万円を金利1.12%、35年返済、元利均等で返済する場合、月々の返済額は約12.1万円になります。

では次に、ご主人の年収400万円の場合で計算します。同じく速算式で計算すると住宅ローンの借入額は2600万円になります。

これを金利1.12%、35年返済、元利均等で返済する場合、月々の返済額は約7.4万円になります。

いかがでしょうか。夫婦の年収を合算した場合とご主人一人の場合で、月々約4.7万円近くも差があります。

女性の場合、出産を機に長く体調を崩し、働けなくなる場合もあります。住宅ローンは20~30年と長い期間を掛けて返していくもの。その間に想定外のことが起きることもあります。

そんなときに重過ぎる住宅ローン支払いがあると、最悪の場合家を手放すことになるかもしれません。そうならないためにも、余裕を持った資金計画を行いましょう。

注意すべきポイント②~ペアローンにするかどうかは慎重に検討する~

そうはいってもご主人、奥さんのどちらかの収入だけでは、希望する住宅ローン金額を借りることができない場合もあります。そういった場合には「ペアローン」、「収入合算」という2種類の方法があります。

どちらの方法も夫婦二人の年収を合わせることで、一人で住宅ローンを借りるよりも多い金額を借りることができます。

しかしデメリットもあります。それは、「団体信用生命保険の適用範囲」と、「収入が一人分になったときの生活費」です。

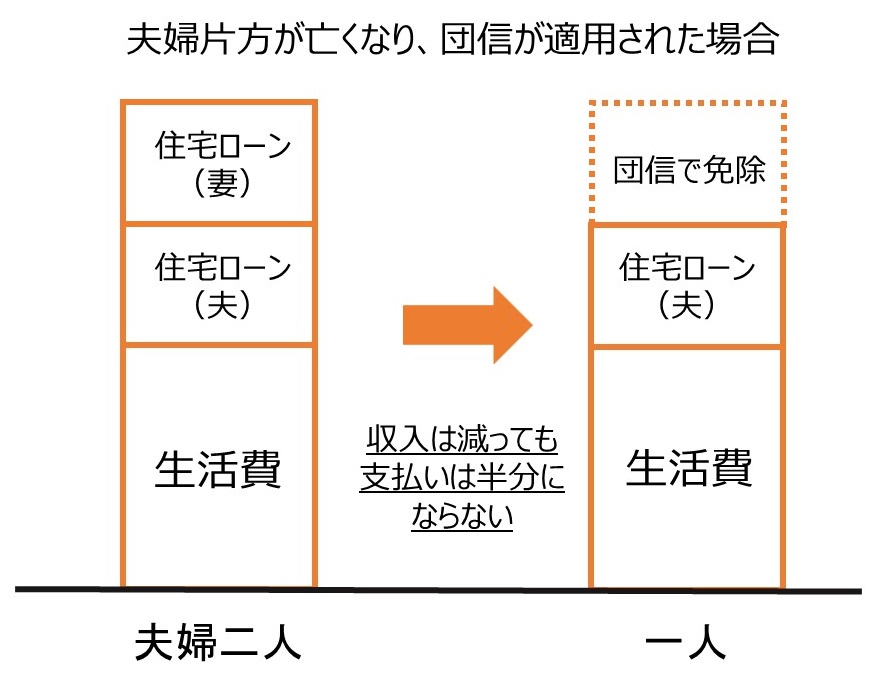

まず、ペアローンの場合はご主人、奥さんがそれぞれ別でローンを借りることになります。どちらか一方が亡くなった場合、団体信用生命保険で支払い義務が亡くなるのは亡くなった片方の分のみになります。

「片方無くなって片方残ってたら負担は同じでしょ?」と思われるかもしれませんが、それは住宅ローンに限った話なんです。

二人で払っている間は、「住宅ローン」と「生活費」を二人で払っています。

つまり生活費も二人の収入から出していたはずなので、それが一人になると、「一人分の住宅ローン+二人で払っていた生活費」を一人で払わなければならなくなってしまうということです。

次に収入合算の場合です。夫婦合算の場合は、例えばご主人が主債務者、奥さんが連帯保証人になるという形になります。こちらも団体信用生命保険に加入するのは主債務者だけのため、連帯保証人の奥さんが亡くなっても住宅ローンはなくなりません。

となると、ペアローンと同じように、二人分の収入で払っていた住宅ローンと生活費を、一人の収入で賄う必要が出てきてしまいます。

そのため、ペアローンや収入合算で借り入れる場合は「合算して借入できる最大額を借りる」のではなく、「必要な金額を借りるために合算する」としたほうが安全です。

注意すべきポイント③~借入額を増やすより、返済期間を短縮するほうがオススメ~

ここまで夫婦二人の収入を合わせて住宅ローンを借りる場合のリスクを説明してきましたが、決してそれが悪いということではありません。必要であればすべきだと思います。

もしご主人もしくは奥さん片方の収入だけで必要な金額を借りられる。でも、もう片方の収入を有効に使いたい。そういうことであれば、借入額の増額よりも、返済期間の短縮がオススメです。

共働きの間は家計に余裕が生まれやすくなります。住宅ローンは35年返済で組むべきですが、家計に余裕があればどんどん繰上返済をして、支払う利息を減らすというのも一つの手です。

この方法であれば、元々片方の収入のみで払える額で住宅ローンを借りているので、もし奥さんが働けなくなったとしても問題ありません。つまりプラスはあってもマイナスはないということです。

いかがでしたか?

共働き夫婦が住宅ローンを借りる時に注意すべきポイントはご理解頂けたでしょうか?

最後にポイントをまとめておきます。

○夫婦の年収を合わせれば住宅ローンの借入額を増やせる

○しかし、片方が働けなくなることもあるため、借りすぎには要注意

○一人分の収入で返せる額を借りておいて、共働きの間にどんどん返済をしていくのがおすすめ

いかがでしたか?収入面もそうですが、年齢が上がれば上がるほど健康状態に問題が出る可能性も高くなります。ということは、お金の面だけで考えるなら家は早めに建てるに越したことはありませんね。