こんにちは。丸本です。

きっとこのブログにたどり着いたあなたは、現在「住宅ローン」について勉強中だと思います。もしそうなら、「リスクを減らすために住宅ローンは35年で組んだほうがいい」というノウハウをどこかで見聞きしていると思います。

でも、「本当にそんなに長くて大丈夫?」と不安に思っていませんか?

他にも、

「返済期間が長い分だけ金利が無駄じゃない?」

「早く返し終わってできるだけ早く(精神的に)ラクになりたい…」

なんて思われているかもしれません。考えてみれば不安に思うのは当たり前のことです。例えば今30歳であれば、これまで自分が生きてきた人生より長い期間ローンを払い続けることになるわけですから。

今日のブログは、そんな不安をお持ちの方にとって必見の内容です。このブログを読んで頂ければ、安心して35年で住宅ローンを借りれるようになると思います。

では、「住宅ローンを組むときは、返済期間35年にしましょう」と勧められる理由を詳しく見ていきましょう。

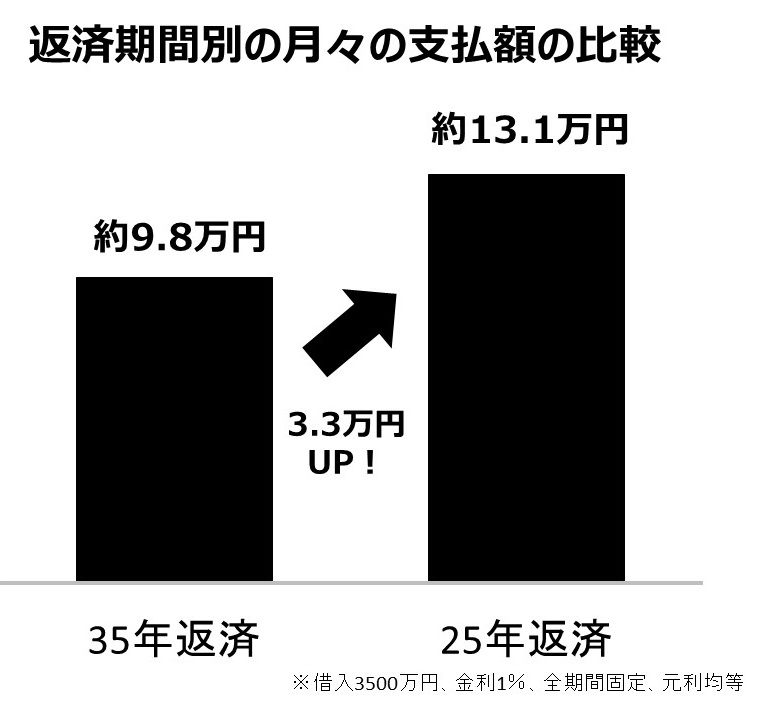

【35年返済にすべき理由①】返済期間が短いと、月々の負担が重くなる

理由の1つ目(1番大切なので1つ目です。)として、返済期間を20~30年と短くすると、月々の返済額が上がってしまいます。

月々の返済額が上がってしまうと、子どもが高校生、大学生になって教育費のピークが来た時に、住宅ローンの負担と教育費の負担が重く圧し掛かり、家計が火の車になってしまうかもしれません。

子どもが高校~大学までいくのであれば、一人でも7年間、2人いれば10年間ぐらいは教育費が大きく掛かる時期がやってきます。

このときに住宅ローンの返済額を高く設定してしまっていると、生活費を削って住宅ローンを支払ったり、もしくは最悪の場合支払いができなくなってしまうこともあるかもしれません。

このような事態を避けるために、住宅ローンは毎月の負担をできるだけ少なくしておくべきなんです。その方法が、返済期間はできるだけ長く設定すること。つまり35年で住宅ローンを組むことなんです。

例えば、住宅ローンの支払いだけを考えれば毎月13万円くらい払っても問題ないとしても、あえて10万円くらいに抑えておきましょう。毎月余剰の出る3万円は貯蓄しておいて、将来の繰上返済の資金としてください。

子どもが中学生くらいまでは公立に行く場合が多いのであまり教育費は掛かりません。しかし高校からは私立に行く可能性も充分にあります。毎月の住宅ローンの支払いを13万円で設定してしまうと、住宅ローン+教育費で合わせて毎月収入の半分近くが持っていかれるかもしれません。

自分の手元でコントロールできる資金を可能な限りたくさん持っておいたほうが、いろんなことに柔軟に対応できます。教育費が掛かる間は住宅ローンの返済は抑えておいて、それ以外の期間でどんどん返済していきましょう。

【35年返済にすべき理由②】返済期間を延長するのは難しい

理由の2つ目は、返済期間を短くすることは簡単でも、長くすることは難しいからです。

住宅ローンは20~35年を掛けて返していくものなので、色んな理由で返済が難しくなる場合があります。例えば、事故に遭って働けなくなったり、急なリストラにあったり等々。

もちろん返済が難しくなった時は金融機関に相談すれば期間を延長してくれたりします。

しかし、そのためには金融機関に規定されている条件に該当する必要があります。条件に該当したら求められる書類を提出して金融機関がそれを審査して…とかなり面倒な手順が必要です。また印紙税などの費用も掛かります。

では、逆に短くする場合はどうかというと、まとまったお金が貯まったら繰上げ返済の手続きをするだけです。金融機関側も早く返してもらえたほうがいいので、手続きも延長する場合に比べてはるかに簡単です。

こういった事情があるので、最初から長く借りておいたほうがいいということなんです。

【35年返済にすべき理由③】余裕があれば25~30年で返してもいい

上でも少し触れましたが、金融機関も予定より早く返してもらえるのならそのほうがありがたいんです。そのため35年で借りたからといって、きっちり35年間で返す必要はありません。

例えば私立大学に行くはずだった子どもが国立大学に受かったのでその分教育費が浮いた、なんてことがあればその余剰資金は住宅ローンの繰上げ返済に回してもいいんです。

仮に3500万円を35年返済、金利1%、全期間固定、元利均等で返済していくとします。例えば10年後に約100万円を繰上返済(期間短縮型)すると、返済期間はヶ1年1ヶ月短縮され、利息も約27.8万円軽減されます。

繰上げ返済するときの注意点としては、一般的に毎回手数料が掛かるので回数は少なくしたほうが損しません。もちろん金利変動にもよるので一概には言えませんし、手元資金もある程度(生活費3か月分~1年分くらい)残しておいたほうがいいと思います。

いかがでしたか?

35年返済を勧められる理由をお伝えしましたが、ご理解頂けたでしょうか?

まとめると、以下の3点になります。

○教育費が大きく掛かる時期に家計のバランスを取るため

○期間短縮は簡単でも、延長するのは難しいため

○余裕が出た時に繰上返済するほうがリスクが少ないため

返済期間を長くして月々の返済額を少なくしておけば、家計が厳しいときや余裕のあるときどちらにでも対応できます。しかし、返済期間を短くして月々の返済額が多いと、家計に余裕のあるときはいいですが、厳しくなると身動きが取れなくなります。

そうならないためにも、返済期間は35年で組むことをオススメします。