こんにちは。丸本です。

家づくりをするとき、予算の目安となるのが「住宅ローンの借入上限額」。つまり、銀行などの金融機関から、いくらまで融資してもらえるかということです。

この住宅ローンの借入上限額、あなたはいくらまで借りれるかご存知ですか?今日はその借入額をカンタンに計算する方法をお伝えします。

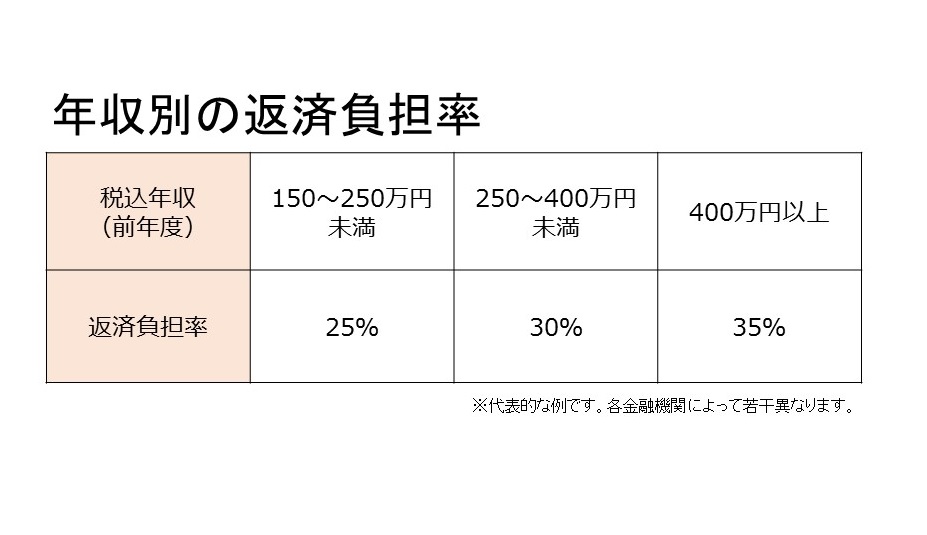

借入上限額を計算するときに必要な“返済負担率”とは?

まず、この借入上限額を計算するときに使われるのが、「返済負担率」です。返済負担率とは、金融機関があなたにいくらまでなら住宅ローンを貸しても問題ないかどうかを審査する際に、目安となる数字です。

具体的にいうと税込年収全体の中で、住宅ローンの支払額が何%を占めているかということを指します。この返済負担率は各金融機関によって異なりますが、おおよそ下記の表のようになっています。

※返済負担率は各金融機関で異なります。

例えば年収500万円の場合は、返済負担率は35%まで。そうすると年間の返済額は175万円が上限となります。これを返済期間35年で借りたらいくらまで借りられると思いますか?

「金利によるでしょ。」と思われたなら正解です。ただし、銀行などの金融機関は、審査のときの金利と、実際に借り入れるときの金利は別になります。

金融機関が審査に使う“審査金利”とは?

銀行などの金融機関が「この人にお金を貸しても大丈夫か」判断するときに使用するのが審査金利です。この審査金利は、実際に借り入れるときの金利より高くなります。

金融機関によって若干違いはありますが、審査金利はどこの金融機関もおおよそ3~4%と言われています(2017年2月時点)。

つまり、銀行が貸出し金額の上限を決める時は、金利4%、35年返済、年間175万払う場合、最大いくらまで貸せるかという計算になります。

この条件で計算した場合、最大の借入額は3,274万円(返済負担率34.79%)に。つまり、税込年収が500万であれば、金融機関から見た場合、最大3274万円までなら返済可能ということです。

ちなみになぜ審査金利が借入金利より高いと思いますか?それは返済が始まった後に住宅ローンの金利が上がっても返済できるかどうかを見るためです。つまり、住宅ローンの審査に通った時点で、「よほどのことがない限りは住宅ローンを返済してもらえる」と金融機関は考えています。

計算がめんどう・・・という方へ

「返済負担率?審査金利?なんかめんどくさそう…」と思われた方は、カンタンな計算方法もあります。税込年収に6.5を掛けると、大体近い数字が出ます。

年収500万に6.5を掛けると3250万になりますので、返済負担率と審査金利で計算した場合と近い数字が出ます。もちろん大体近い数字が出るだけなので、正確ではありません。

しかし、あくまでこれは“貸す側である金融機関から見た場合”の話です。「借入上限額=あなたにとって無理なく返せる額」ではありません。「借入上限額」というのはあくまで目安であって、借りられる分だけすべて借りるべきかどうかは別の話です。

あなたのライフプラン(子どもの教育費や老後の生活費など)の中で、住宅にはいくらまでかけるべきかを決めた上で、借入額を決めることをオススメします。

p.s.こちらの記事も参考になると思います↓↓

住宅ローンはいつまでに返済し終わるのが理想?人生3大支出から見た場合。

【資金計画で成功する人と失敗する人の違い】住宅ローンの借入額を決めるときのコツとは?

※審査金利及び返済負担率は各金融機関で異なります。今回は一般的な数字をもとにして計算しています。