こんにちは。丸本です。

家づくりの勉強をされている方なら、「住宅ローンを借りるとき、返済期間は基本的に35年で組みましょう。」というノウハウをご存知だと思います。

まずはできるだけ長く細く返済する形にしておく。家計に余裕が出たら繰上げ返済して、返済期間を短くする。この方法をとったほうがリスクが少ないということです。

それに加えて、住宅ローンは定年退職する年(大体60歳)までに返し終わるのが理想。定年退職する前とした後では、収入に大きく差が出るからです。

<参考>実は関係が深い住宅ローンと年金(※別のページに飛びます。)

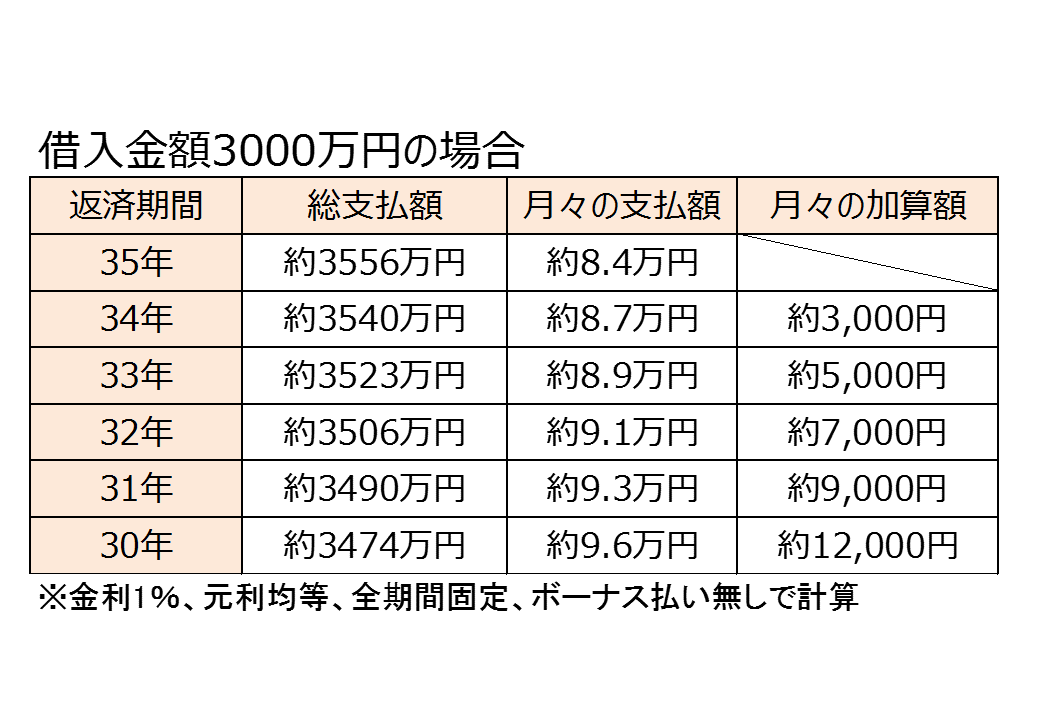

とはいっても返済期間35年というのはあくまで基本。余裕があるのであれば1年短くして34年で設定してもいいんです。では1年短くするためには月々いくら上乗せしていけばいいかご存知ですか?

借入3000万円の場合、1年短くするためには、月々約3000円の上乗せが必要。

それでは具体例を見ていきましょう。

例えば3000万円を金利1%で借りたとすると、35年の場合の月々支払額は約8.4万円。これを34年にすると、月々の支払額は約8.7万円に。1年短くするためには、約3,000円の上乗せが必要ということにないります。

返済期間を短くすると月々の支払額は増えますが、その分、総支払額を減らせるのはメリットです。35年と34年を比較すると、約16万円の削減ができます。

もちろん短くすればするほど総支払額はおトクに。35年と30年では、約82万円も差があります。そのかわり、月々の支払額は約1.2万円増えてしまうので、無理なく支払えるかどうかを慎重に検討しましょう。

借りたら終わりではなく、メンテナンスありきで返済していく

ケースバイケースなので一概には言えませんが、一番リスクが少ないのはやっぱり35年で借りて、余裕が出たらコツコツ繰上げ返済をしていくことです。35年で返済しながら、月々の家計で余裕が出た分を“繰上げ返済資金”として貯蓄しておきましょう。

なぜかというと、住宅ローンは長く借りて短くすることはできても、短く借りて延長するのは難しいからです。

貸す側の立場を考えれば当たり前なんですが、「35年で返すよー^^」と言われて30年で返ってきたらうれしいですが、「30年で返すよー^^」と言われて「やっぱり35年返していいかな・・・?」と言われたら困りますよね。後者の場合、30年で返ってくることを想定して計画しているわけですから。

万が一のために手元資金を確保しておいたほうがいい

また、住宅ローンを返済している期間は、30~35年と長期にわたります。その間に何かのトラブルが起こって急遽現金が必要になることもあるかもしれません。そんな時にギリギリのラインで毎月の返済額を設定していると、身動きが取れなくなります。

そのため万が一のことを考えて、ある程度自由にコントロールできるお金(=手元資金)を持っていたほうが安心です。

例えば子供が独立すれば、単純に扶養する人数が減るので家計に余裕が出てくるはずです。扶養する人数が減ると言うことはリスクも減ることになるので、万が一のために取ってあった手元資金も少し減らしていいかもしれません。

そうやって家計に余裕が出てくるタイミングがやってきたときに、繰上げ返済や毎月の返済額を増やしていくといいと思います。

住宅ローンで損しないためには、一度借りたら単純に毎月決められた額を返していくのではなく、所々で返済額を上げる、繰上げ返済をする、条件のいいローンがあれば思い切って借り換え検討してみるなど、メンテナンスしていくことが大切です。