こんにちは。丸本です。

人生最大の買い物と言えば住宅。しかし、実は人生最大の買い物は住宅ではないんです。人生最大の買い物、それは「住宅ローン」です。

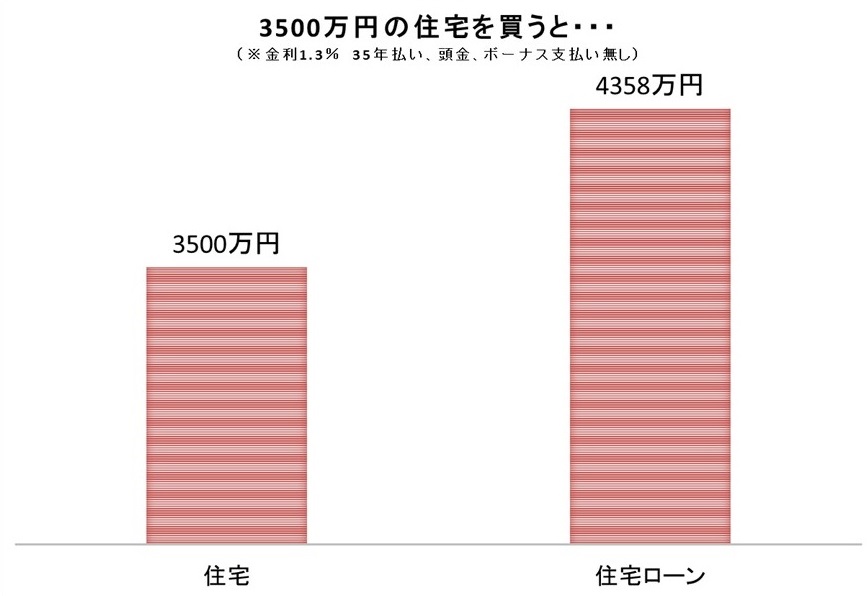

どういうことかと言うと、例えば家を建てるために土地と建物を合わせて3500万円の住宅ローンを借りたとします。このとき、住宅は3500万円なんですが、あなたが借りた住宅ローンには利息の支払い分が加算されます。

もし3500万円を金利1.3%、35年固定で借りた場合(※1)、利息も含めた総支払額は4358万円。その差はなんと858万円。そう、人生最大の買い物は住宅ではなく住宅ローンなんです。(※1ボーナス払い、繰上げ返済無しで計算しています。)

つまり何が言いたいかというと、あなたにとって最適な家を建てるためには住宅会社や土地選びだけでなく、住宅ローン選びも大切だということです。

住宅ローン選びで最初に迷うのは、「固定金利」と「変動金利」

住宅ローン選びの重要性をお分かり頂けましたか?もしそうなら、あなたが次に悩むことは「固定金利を選ぶか、変動金利を選ぶか」です。

固定金利の特徴は、「返済額が一定なので計画が立てやすい、その代わり変動金利より金利が高い」です。対して変動金利の特徴は「固定金利より金利が安い、その代わり金利の変動があるので返済額が一定でない」です。

そして悩みの種は「最終的にどっちが得か?」だと思います。しかし、残念ながら固定金利と変動金利、最終的にどっちが得かは住宅ローンを払い終えるまで分からないんですよね…。なぜかというと、住宅ローンはこれから20~35年掛けて払っていきます。しかし、そんな遠い未来の金利を正確に予測することは不可能だからなんです。

つまり、「10年後に変動金利は○%に上がってるはず。だったら今の固定金利のほうが安い。だから固定金利を選ぼう!」と正確に判断することはできません。

逆のパターンで「変動金利は20年後も今のままで上がらないはず。だから固定金利より変動金利が得。」というのも正確に判断することは難しいでしょう。

つまり何がいいたいかと言うと「最終的にどっちが得か」という基準で金利を選んではいけないということです。

じゃあどうやって固定と変動を選んだらいいの?

「じゃあ結局どうやって選んだらいいの?」ということですが、一つシンプルな考え方をご紹介します。

変動金利と固定金利の選ぶ上でシンプルな考え方は、「数字とにらめっこすることを苦に思うか、思わないか」です。言い換えると、「住宅ローンに時間を掛けれるか、もしくは他のことに時間を掛けたいか」です。

分かりやすく車で例えるなら、変動金利はマニュアル車、固定金利はオートマ車です。どういうことかというと、「車が好きで運転を楽しみたい人」にとっては、マニュアル車でクラッチを操作しながら自由にギアを変えて運転を楽しみたいですよね。逆に「車はあくまで移動手段。ラクに運転したい人」にとっては自動でギアチェンジしてくれてラクに運転できるオートマ車がいいはずです。

変動金利を選ぶと、固定金利よりやることが増える

例えば変動金利を選んだとします。返済を始めて10年後、金利が段々上がってきました。その場合、より金利の低いローンに借り換えをする必要があります。ただ、こうやって言葉にすると簡単なんですが、実は行動に移すとなると結構面倒なんです。

借り換えのタイミングを対応をするには、まず金利が上がっていることに気づかなければなりません。

とはいっても金利はいきなりドンと上がるものでもなく、しかも今月は上がったと思ったら翌月は下がったり、下がったと思ったら翌々月は上がったりします。つまり、「金利が上がるから借り換えしよう!」とそう簡単にタイミングを判断できるものでもないということです。

なので、「変動金利が上がりそうな気がしたので固定金利に借り替えた。でも結局そこまで上がらなかったので、借り替えないほうが得だった…」となることも。

こんな風にならないためには、常日頃からネットや雑誌等を読んで情報収集しなければなりません。しかも、残念ながらどの情報媒体にも「住宅ローンの変動金利は201○年の△月から上がる」なんて正確な答えは書いてありません。最終的に判断するのはあなたです。

となると、「金融系の情報誌を一冊買って読んどけば十分!」ということではなく、「色んなところから情報を集めて、総合的に判断」しなければならないんです。

「どっちが得するか?」でなく「住宅ローンに時間を掛けられるか、掛けられないか」で選ぶ!

もちろん、キチンと情報収集をして上手に変動金利と付き合っていけば、固定金利より得になる可能性は十分にあります。つまり、ここまでお話したことを「苦に感じない」、「時間も掛けられる」のであれば変動金利がオススメです。

逆にここまで読んでみて「うーわ、めんどっ!」と思われた方は固定金利がオススメ。返済額が一定なので、毎月同じ金額を支払っていくだけです。もしより良い条件の住宅ローンが見つかったら、その時借り換えればいいと思います。

いかがでしたか?少々難しい内容だったので、ココまで読み飛ばして来ちゃいました?もしそうなら、固定金利がオススメです。笑