こんにちは、澤村です!

夢のマイホームを購入するとき、ほとんどの方が住宅ローンを組むと思います。

その時に借り入れの条件として加入するのが「団体信用生命保険」です。

この団体信用生命保険、通称「団信」について、あなたはこれが一体何なのか知っていますか?

また、今あなたが一般的な生命保険に加入していて団信にも加入する場合、保障内容をきちんと理解しておかないと損をするかもしれません!

団信とは?

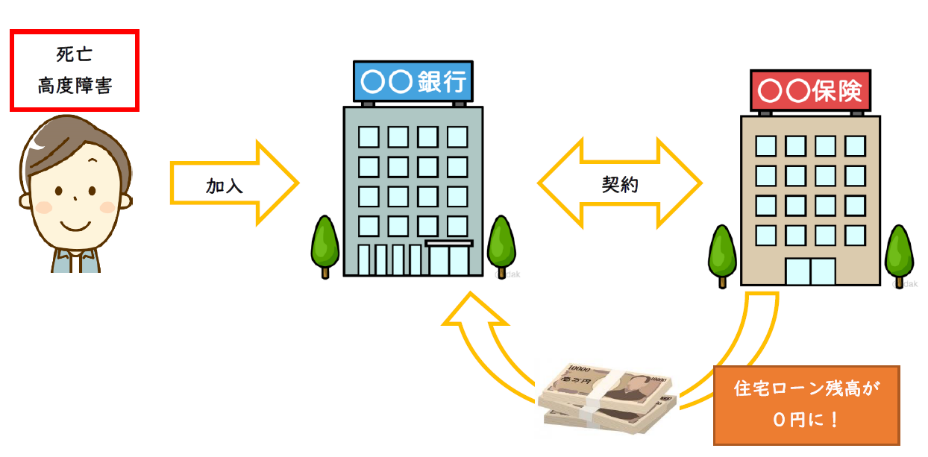

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡したときや、高度障害状態になりローンの支払いが難しい状況になってしまったときに、保険会社が金融機関に対してローンの肩代わりをしてくれる住宅ローン専用の生命保険です。

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡したときや、高度障害状態になりローンの支払いが難しい状況になってしまったときに、保険会社が金融機関に対してローンの肩代わりをしてくれる住宅ローン専用の生命保険です。

例えば、契約者であるご主人に万が一のことが起こり、住宅ローンが支払えない状況になってしまったとき。

残された家族が住宅ローンの支払いを背負い、経済的に困窮してしまう可能性があります。

最悪の場合、住宅ローンが支払えずに、マイホームを手放すことに・・。

このようなトラブルが起こった時、団信に加入していると代わりに残りのローンを全額支払ってくれるんです。

団体信用生命保険と一般的な生命保険の違いとは?

団体信用生命保険は、その名の通り「生命保険」の一種です。

でも一般的な生命保険と同じところもあれば違うところもあります。

では、その違いとは一体何でしょうか?

◆保険金の受取人

一般的な生命保険・・被保険者、被保険者の家族

団体信用生命保険・・契約した金融機関

◆年末調整の生命保険料控除

年末調整における生命保険料控除とは「保険金受取人を自己または配偶者そのほかの親族とする、生命保険契約等」が対象となっています。

一般的な生命保険・・対象

団体信用生命保険・・金融機関等が保険料の受取人のため、対象ではない

◆保険料

一般的な生命保険・・将来必要となる生活費や教育費、家賃などを考慮して決まる

団体信用生命保険・・通常の補償内容は無料の場合が多い※特約を付ける場合には、その分の保険料がかかることがあります。

団信と現在加入している生命保険の保障内容は重複していませんか?!

先ほどもお伝えしましたが、団信と一般的な生命保険には同じ内容もあります。

もしかしたら、あなたが現在加入している生命保険と重複している内容もあるかもしれません。

重複している場合は、保険料のムダにつながるので、一度内容を見直しましょう!

なぜ保険料のムダにつながるのかというと、生命保険に加入するときは将来必要となる生活費や教育費、家賃などの合計額を計算して保険金額を決めます。団信に加入することで、住宅費(家賃)の保障がいらなくなるため保険金額が少なくなり保険料を節約できる!というわけです。

いかがでしたか?

団体信用生命保険(団信)とは、住宅ローン契約者に「もしも」が起きたときに、残りの住宅ローンを金融機関が肩代わりしてくれる生命保険のこと。

そしてすでに生命保険に加入していて、マイホーム購入にあたり団信に加入する場合は、一度現在の生命保険の保障内容をチェックしてみましょう!ムダな支出を減らすことができるかもしれませんよ!

家づくりサポーター 澤村彩花