「建売住宅で“月々の返済は3万円台~”ってあるけど、ホントにそれだけ?」

こんにちは。丸本です。

建売住宅の広告を見ていると、住宅ローンの月々の返済プラン例が載っていたりします。確かに見る側としては「総額3000万」よりも「月々返済額7万円~」と表記してくれたほうがイメージしやすいですよね。(※計算は適当です。)

以前、5000万円の建売住宅が「月々5万円の支払いで!」みたいな広告を見たことがあります。よくよく見てみると、なんと頭金の条件が2500万円となっていました。「頭金そんな入れられる人全然いないでしょ…」とあきれたことがあります。

実はこの「月々の返済プラン」の算出方法には明確なルール設定がありません。そのため、返済額を計算するための条件次第では、いくらでも安くできてしまうんです。

しかも、残念ながら建売広告の中には無茶な返済プランを載せられている場合もあります。そこで本日は、新築建売広告の返済プラン例のチェックポイントを解説します。

住宅ローンの月々の返済額はどうやったら下がる?

例えば、3500万円の家を買うにしても、返済プランの条件設定次第で月々の返済額は大きく異なります。ここでは、どうすれば住宅ローンの月々の返済額が下がるのかを解説します。

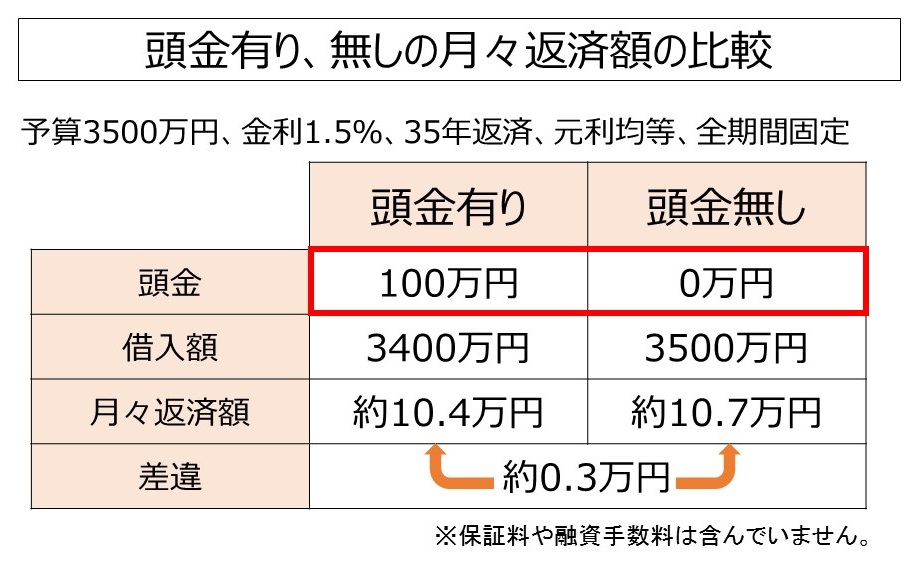

①頭金を多く入れる

頭金を入れると住宅ローンの借入額が減るため、必然的に月々の返済額は下がります。

上記の図を見てもらえば分かるとおり、頭金を100万円入れれば、月々の返済額は約0.3万円減らすことができます。

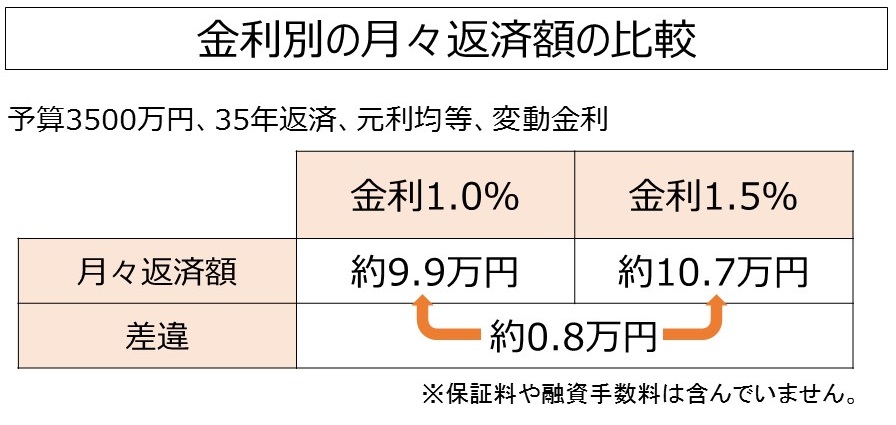

②住宅ローンの金利を低く設定する

住宅ローンの総返済額は、「元金」+「利息」になります。利息は元金と金利をもとに計算されるため、金利を下げれば総返済額が下がるため、その分月々の返済額も下がります。

上の図を見てもらえば分かりますが、金利を1.5%から1%に変更すると、月々の返済額は約0.8万円減らすことができます。

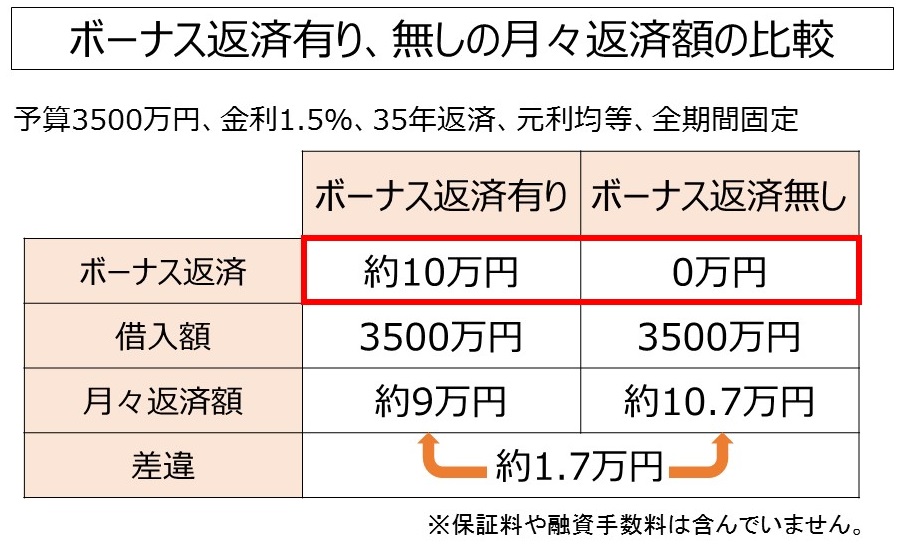

③ボーナス返済額を増やす

ボーナス返済とは、月々の返済に加えて、ボーナス支給月のみ追加で返済を行うことを指します。

上の図を見てもらえば分かりますが、ボーナス返済を10万円入れると、月々の返済額を約1.7万円も減らすことができます。ボーナス返済は「頭金を増やす」、「金利を低く設定する」のに比べて、大幅に返済額を減らすことができます。(※だからこそ注意が必要です!)

新築建売広告の返済プランのチェックポイント

①頭金の設定額に無理がないか?

まず、返済プラン例の中で「頭金の設定額に自分にとって無理がないか」をチェックします。

例えば3500万円の予算で家を買うにしても、頭金が500万円あると住宅ローンの借入額は3000万円で済みます。

しかし、頭金をどのくらい準備できるかは人によって異なります。1000万円準備できる人も入れば、50万円程度の人もいるはずです。

自分が準備できる頭金と比べて、広告の返済プランにある頭金の設定額に無理がないかをチェックしてみてください。

②住宅ローンの金利は一般的な金利に設定されているか?

次に、住宅ローンの金利が「一般的な金利」に設定されているかをチェックします。

たまに金利0.6~0.7%で返済プランが計算されていることがありますが、その金利は一部の人しか対象にならないため、現実的ではありません。

住宅ローンの金利は、2017年9月現在では地方銀行なら変動金利0.95~0.975%あたりが一般的です。しかし、広告によっては返済プランの金利が0.6~0.7%に設定されている場合もあります。

確かに、メガバンクやネット銀行等、借入条件によっては変動金利で0.6~0.7%まで下がる場合もあります。しかしそれはあくまで「年収が高い」、「勤務先が大手で安定している」、「頭金を多く用意できる」等々、一部の人が対象です。

“一部の人しか対象にならない金利”をもとに計算された返済プランを鵜呑みにしないよう気をつけてください。

※住宅ローン金利は経済状況によって変動します。この記事の金利は2017年9月現在の情報をもとに作成しています。

③ボーナス返済の設定額に無理がないか?

3つ目に、ボーナス返済の設定額に無理がないかをチェックしましょう。一般的にボーナス返済は想定支給額の1/3程度に抑えておいたほうがよいとされています。例えば想定支給額が60万円なら、ボーナス返済は20万円までとなります。

上述の通り、ボーナス返済を増やせば月々の返済額を大幅に減らすことができます。だからこそ一番注意が必要です。

そもそもボーナスというのは毎月もらえる給料と比べて変動性が高いものです。そのため、経済状況によっては支給額が大幅に下がる可能性があります。また、そもそもボーナス支給が無いという人もいるはずです。

ボーナス返済の設定額として一般的に5~20万円くらいなら問題ないかもしれませんが、それ以上となると注意が必要です。

“返済プランで設定されているボーナス返済額”と、“自分がもらっているボーナス支給額”と比較して、無理がないかは必ず確認すべきです。

いかがでしたか?

新築建売広告の返済プランのチェックポイントを解説してきましたが、いかがでしたか?最後にポイントをまとめておきます。

○住宅ローンの返済プランは「頭金」や「金利」、「ボーナス返済額」などの条件を変えることで大幅に減らすことができる

○新築建売広告の返済プランをチェックする時は、「頭金の額」、「金利」、「ボーナス返済額」が自分にとって無理がないかをチェックする

人によって住宅ローンの返済プランはまちまちです。頭金1000万円準備できる人、0.7%の低金利で住宅ローンを借りられる人、ボーナスで100万円以上もらえる人等々、探せばいると思います。あくまで一部ですが、無茶な返済プランを載せているような業者は信用しないほうがいいですよ。