夫婦で一緒に住宅ローンを借りる予定。でも申し込み方法に連帯保証、連帯債務、ペアローンとか色々あって分かりづらい…。どこがどう違うの?

こんにちは。丸本です。

住宅ローンは借主の年収によって借入限度額が決まります。そのため、例えばご主人一人の年収では借入希望額に届かない場合、奥さんの収入も合算して住宅ローンを申し込むことで借入限度額を上げることができます。

これを一般的には「収入合算」といいます。また、収入合算には大きく分けて3つの申し込み方法があります。「連帯保証」、「連帯債務」、「ペアローン」の3つです。

それぞれの違いを知っておくことで、自分たち夫婦に合った申し込み方法が分かります。では、それぞれの違いを解説します。

連帯保証、連帯債務、ペアローン、それぞれの違い

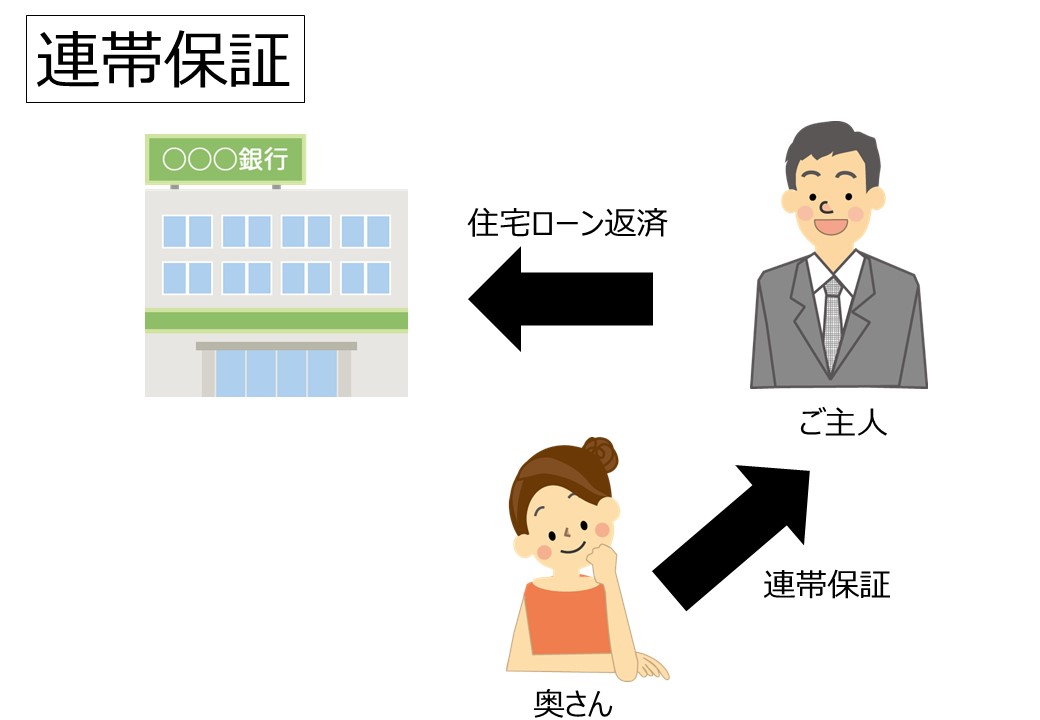

①連帯保証

連帯保証は、例えばご主人が主債務者の場合、奥さんが連帯保証することになります。

ご主人を主債務者とした場合、夫婦の関係性は以下になります。

○主債務者 ご主人

○連帯保証人 奥さん

もし主債務者であるご主人からの返済が滞った場合、代わりに奥さんが住宅ローンを返済しなければなりません。

また、主債務者ではない奥さんには団体信用生命保険の適用がないため、もし奥さんに万が一のことがあっても住宅ローンはゼロになりません。それに加えて奥さんは債務者ではないため住宅ローン控除を受けることもできません。

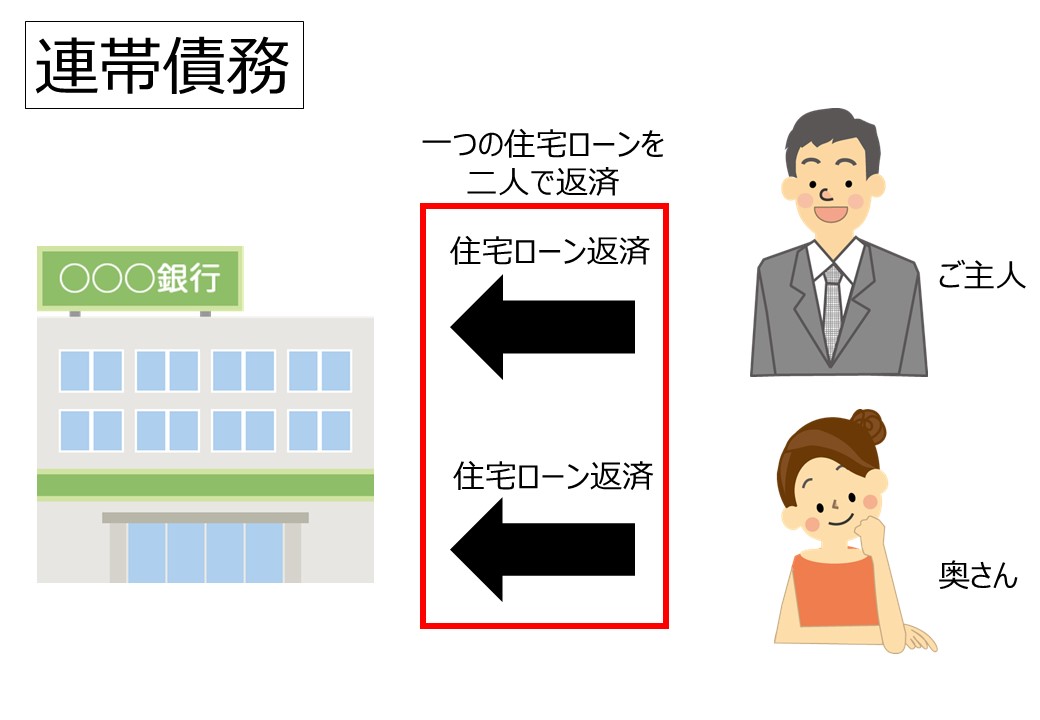

②連帯債務

連帯債務は、夫婦それぞれが債務者となります。連帯保証の場合は、返済の義務を負うのは主債務者のみですが、連帯債務の場合、ご主人も奥さんもそれぞれ返済の義務を負うことになります。

ご主人を主債務者とした場合、夫婦の関係性は以下になります。

○主債務者 ご主人

○連帯債務者 奥さん

連帯保証と違う部分は、住宅ローン控除を夫婦二人とも受けることができます。

また、「連帯保証」では主債務者ではない奥さんは団体信用生命保険に入ることはできません。しかし「連帯債務」であれば、追加の特約料を払うことで、主債務者ではない奥さんも団体信用生命保険にも入ることができます。

尚、「連帯債務」を取り扱っていない金融機関もあるため、事前に調べておいたほうがよいでしょう。

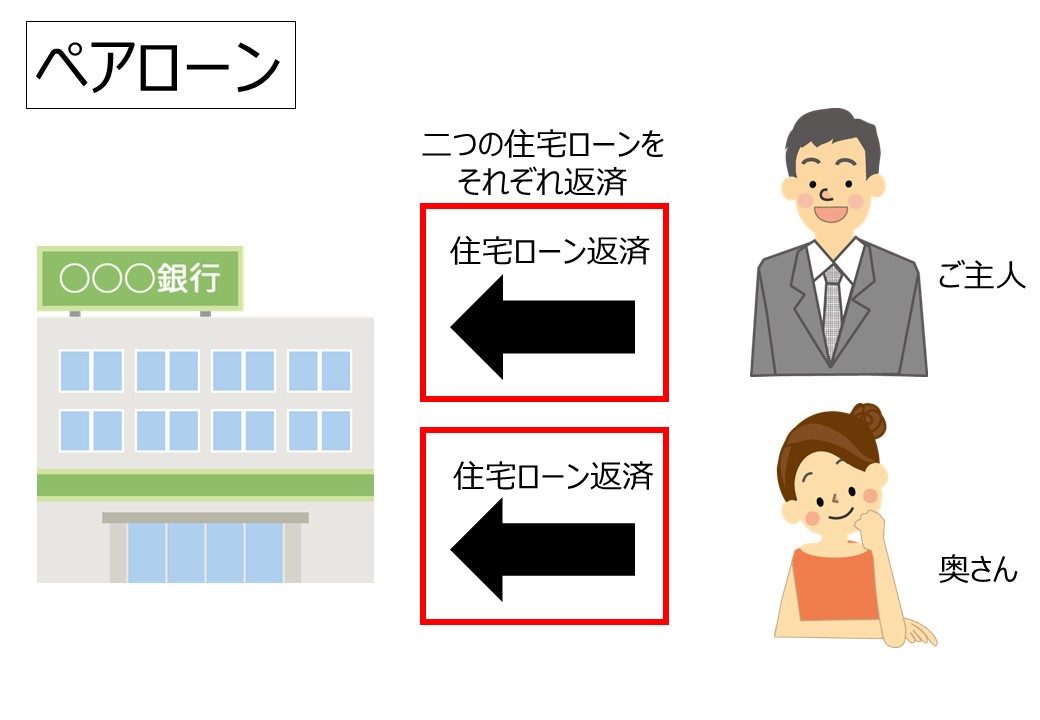

③ペアローン

ペアローンとは、ご主人と奥さんがそれぞれ別々に住宅ローンを組む形になります。例えば希望の借入額が3,500万円の場合、ご主人が2500万円、奥さんが1000万円といった形です。

ペアローンとは、ご主人と奥さんがそれぞれ別々に住宅ローンを組む形になります。例えば希望の借入額が3,500万円の場合、ご主人が2500万円、奥さんが1000万円といった形です。

ペアローンの場合、夫婦の関係性は以下になります。

○住宅ローンA主債務者 ご主人 借入額2500万円

○住宅ローンB主債務者 奥さん 借入額1000万円

ペアローンは、ご主人、奥さんがそれぞれの名義で住宅ローンを借りているため、団体信用生命保険も、住宅ローン控除も受けることができます。

しかし、あくまでそれぞれが借入額の範囲となります。つまり、例えばご主人に万が一のことがあった場合、ご主人が借りている分の住宅ローン返済は免除されますが、奥さんの住宅ローンは免除されません。

夫婦で収入を合算して住宅ローンを借りる時に注意すべきこと

夫婦で収入を合算して住宅ローンを借りれば、ご主人一人で借りるよりも多くの金額を借りることができます。

しかし、借りすぎには要注意です。なぜかというと、一般的にご主人は定年まで働き続けると思いますが、奥さんは妊娠、出産、子育て期間はフルタイムで働けない場合が多いからです。

そのため、例えばご主人の年収が400万円、奥さんが300万円、合算して700万円の年収として限度額まで借りてしまうと、奥さんがフルタイムで働けない期間の住宅ローン返済に無理が出てきます。

そうならないためにも、奥さんの年収は100万円くらい(一般的なパートタイム勤務の年収)と仮定して、合算して年収500万円くらいで住宅ローンの借入額を決めたほうが安全です。

いかがでしたか?

夫婦で一緒に住宅ローンを借りる場合の3つの申し込み方法について解説しましたが、いかがでしたでしょうか。

最後にポイントをまとめておきます。

○夫婦で一緒に住宅ローンを借りる方法は、「連帯保証」、「連帯債務」、「ペアローン」の3つ

○「連帯保証」、「連帯債務」、「ペアローン」はそれぞれ特徴が異なるため、自分たち夫婦に合う方法を選択する

○夫婦で合算するからといっても借りすぎには注意。出産や子育て等で一時的に収入が減ることも想定して、合算額を決める。

最近は共働きが一般的なので、家事や育児も奥さんとご主人で分担している場合が多いと思います。住宅ローンも夫婦一緒に返していけば、その分返済も早く終えられますよ。夫婦の関係性が重要ですね。