こんにちは。丸本です。

「住宅ローンを調べようと思って銀行のHPを見てみたけど、たくさん数字が並んでてよく分からない。結局、私は金利何%で借りれるの…?」

一般の方にとって、住宅ローンのチラシやWEBサイトを見ても、よく意味が分からない数字だけが並んでいて、結局何%で借りることができるのかよく分からないと思います。

しかし、一度見方を覚えてしまえば意外と簡単です。住宅ローン広告の金利の見方が分かれば、どの銀行で借りるべきか比較・検討もしやすくなります。では、その見方を解説していきます。

「基準金利(店頭金利)」、「適用金利(優遇金利)」の違いとは?

広告の見方を覚えるためには、まずは用語の意味を確認しましょう。

①基準金利(店頭金利)

基準金利(店頭金利)とは、銀行が住宅ローンを貸し出すときの本来の金利です。要するに、値引きする前の定価みたいなものと考えてください。

銀行によって基準金利(店頭金利)は異なりますが、一般的に変動金利の場合は3%前後、固定金利の場合は2.5%前後に設定されています。(※2017年8月現在)

②適用金利

適用金利(優遇金利)とは、条件を満たすことで優遇される(引き下げられる)金利のことを指します。定価から値引きされた後の価格みたいなものと考えてください。

大抵の場合、基準金利から固定金利の場合だと1%前後、変動金利の場合だと2%前後引き下げられることが多いようです。(※2017年8月現在)

基本的に「基準金利-金利引き下げ幅=適用金利」と覚えておけば、広告の見方は分かると思います。

※「金利の引き下げ幅」のことを「優遇金利」と表現する場合もあるようです。注意しましょう。

住宅ローンの金利を確認するときの3ステップ

では、ここから住宅ローン金利を確認するときの手順を解説します。

ステップ①適用金利(優遇金利)を何%か確認する

まず最初に適用金利を確認しましょう。

適用金利は、「基準金利」から「金利の引き下げ幅」を差し引いた数字です。

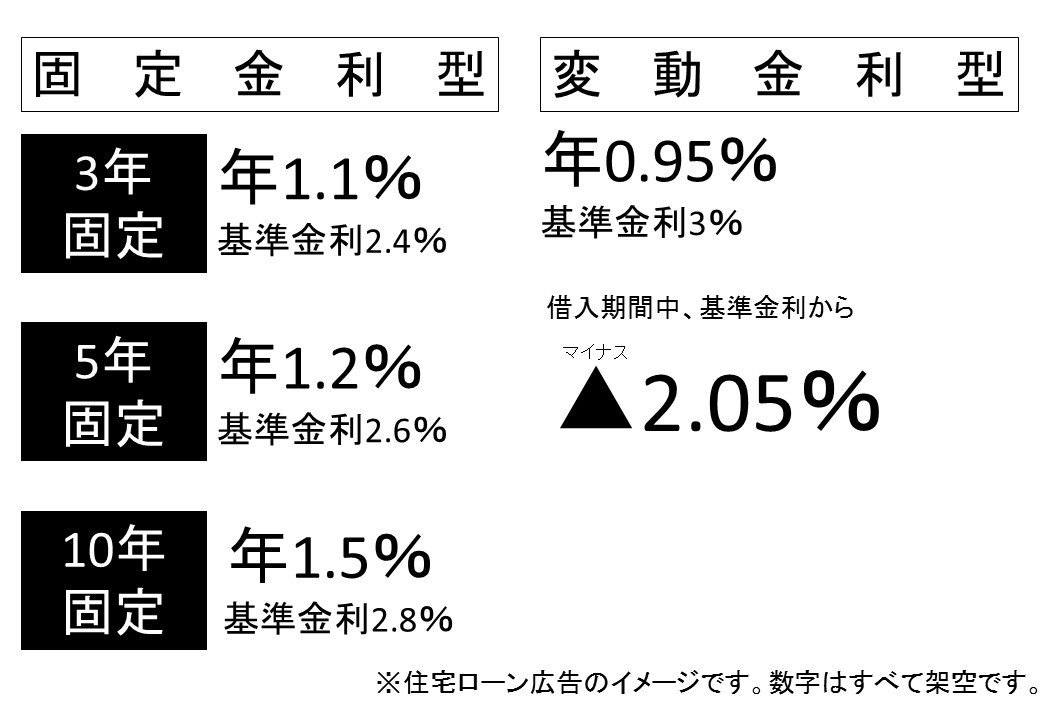

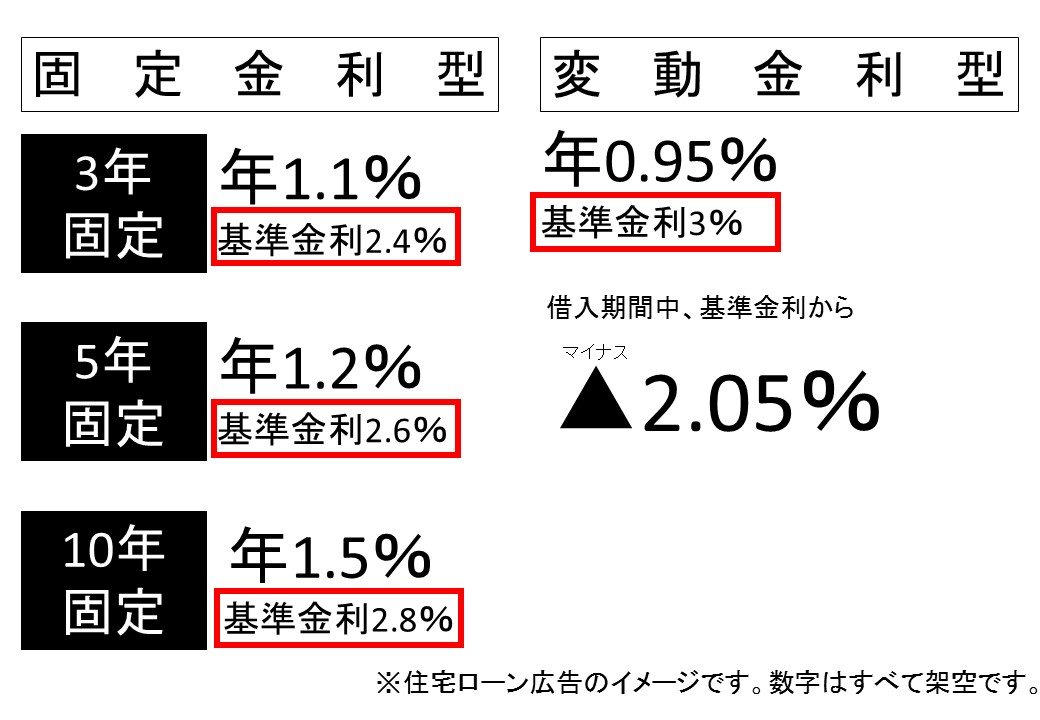

金利の引き下げ幅は、広告の中に「▲2.05%」と表記されていたりします(数字は適当です)。ちなみに「▲」はマイナスという意味になります。これが値引き幅です。

例えば基準金利(店頭金利)が「3%」で、金利の引き下げが「▲2.05%」なら、適用金利は「0.95%」になります。

基準金利3% - 金利引き下げ2.1% = 適用金利0.9%

尚、固定金利か変動金利かによって金利の引き下げ幅は異なります。

ステップ②適用金利(優遇金利)の条件を確認する

次は適用金利の適用条件と適用期間を確認しましょう。条件に当てはまれば、適用金利で住宅ローンを借りることができます。

適用条件は、一般的には「給与振込口座や年金振込口座をその銀行に指定する」といった条件があると思います。よく分からない場合は必ず銀行のローン窓口へ問い合わせましょう。

また、適用期間についても必ず確認しましょう。

「適用金利」とはいっても、借入期間中ずっとその金利が適用されるわけではありません(全期間固定金利は別)。例えば固定金利であれば3年固定、5年固定、10年固定といったように、固定される期間が定められています。

適用期間終了後、基本的に借入当初より金利は上がります。そのため、それに気づかず無理な資金計画を組んでしまい、将来的に返済が苦しくなってしまうかもしれません。

金利引き下げの優遇期間が終わった後の条件も確認しておくことで、住宅ローンを組んでしまうリスクを減らせます。

ステップ③基準金利(店頭金利)が何%か確認する

最後に「基準金利(店頭金利)」を確認しましょう。

もし基準金利が他の銀行よりも高いのに、適用金利が他の銀行とあまり変わらない場合、要は金利の引き下げ幅が大きいということです。

しかし、金利の引き下げ優遇はすべての人が受けられるわけではなく、あくまで条件を満たした人のみが受けられます。

またチラシに書いてある条件は満たしていても、その他の審査項目で引っかかる(カードの支払い延滞等)ことがあった場合、金利の引き下げ幅を縮小される可能性もあります。

そのため、基準金利が高い銀行は初めから候補から外しておいたほうが無難です。

注意!「広告記載の適用金利」=「借りるときの金利」ではない!

ここで注意しておきたいのは、広告に載っている適用金利(優遇金利)が、必ずしも借りるときの金利ではないということです。

適用金利が確定するのはあくまで融資実行時、ほとんどの場合、住宅の引渡しを受ける時です。

そのため、住宅ローンの広告を見た時は1%と記載してあっても、融資を受けるタイミングでは金利が変わっている可能性があります。

特に注文住宅の場合、住宅会社を決めてから引渡しまでに6ヶ月~1年程度掛かります。そのため、広告を見たタイミングと、融資を受けるタイミングに時間差が生まれてしまいます。

金利が下がる分には問題ないと思いますが、もし金利が上がった場合は、総返済額も上がってしまいます。

そのため、広告を見て「自分なら0.9%で借りられる」と自己判断せず、必ず銀行のローン担当者と打合せしておきましょう。

いかがでしたか?

住宅ローン広告の見方を解説しましたが、いかがでしたでしょうか?最後にポイントをまとめておきます。

○基準金利は引き下げ前の金利。適用金利は優遇された金利のことを指す。

○「基準金利-金利引き下げ幅=適用金利」と覚えておく。

○適用金利が決まるのは借入時点(住宅の引渡しを受けるときの)の金利。そのため、広告の適用金利=借入金利ではないことに注意する。

住宅ローンは様々な条件が絡み合う複雑な商品です。そのため、どれだけ広告に注意事項を載せてもカバーしきれない部分があります。

なので、「広告を見て分からないことある」または「細かい部分を確認したい」のであれば、早めに各銀行の住宅ローン相談窓口に行くとこをオススメします。