こんにちは!松浦です。

住宅ローンの「低金利」時代

現在は「歴史的低金利」と言われ、2007年ごろから住宅ローンは低下し続けています。住宅ローンを新規で借りる人は、固定金利よりも金利の低い変動金利を選択する人が多いです。

ある住宅のホームページサイトに、こんなコメントがありました。

「住宅ローンのホームページを見てるけど、借りた時よりも金利が低くなってた。変動金利にしてて良かったです。」

このように、住宅ローン金利の低下に伴って、自分が借りている変動金利も下がっていると思っている人が多いのですが、これが大きな間違いなのです。実は、すでに変動金利で住宅ローンを借りている人の金利は、最近の金利低下の恩恵を受けていないのです。

月々更新される低金利が適用されるのは、新規借入や、借り換えで新たに住宅ローンを借りた人のみ。

既存の借り手は“借り換え”を行わない限り、現在の低金利の適用を受けることはできません。借り入れ始めた時の高い変動金利のまま、住宅ローンを返済し続けているのです。

どうして変動金利は変わらないのでしょうか?

すでに変動金利で住宅ローンを借りている人の金利は、どうして下がっていかないのでしょうか?その答えは単純で、銀行が金利を下げないからです。

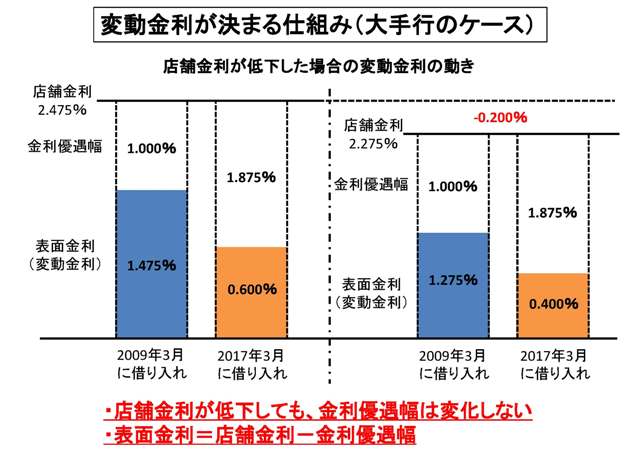

住宅ローン金利のベースとなるのが「店頭金利」。店頭金利はいわば「住宅ローンの定価」になります。実際の変動金利となる「表面金利」は店頭金利から「金利優遇幅」を引いて計算します。この金利優遇幅が銀行間の競争の激化により拡大しております。その影響で表面金利が低下しているのです。

金利優遇幅は、借入時の優遇幅が適用されていきます。ですので、既存の借り手には当時の金利優遇幅がずっと適用され続けます。金利が下がるには、店頭金利が引きさがらないといけません。しかし、店頭金利は金利優遇幅と違い、約8年間据え置き、変化がないということです。

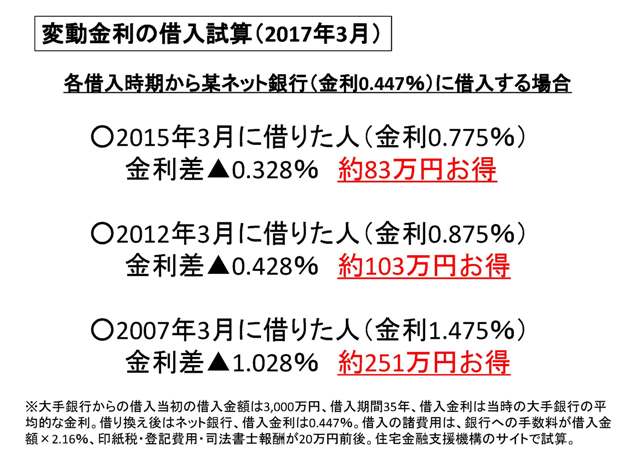

それでも既存の借り手が金利を下げる方法が1つだけあります。それは「借り換え」です。借り換えとは、現在の残高分を新しい金融機関で借り入れし、以前の住宅ローンは一括返済。その後は新しい金融機関に返済することです。上手くいくと以下のようにお得になるケースがあります。

変動金利で住宅ローンを借りている人は、金利が「底」になりつつある今、借り換えのチャンスと思います。万が一、借り換えに失敗しても、デメリットはほとんどありません。失敗したくない方は、一度試算してもらうなど検討してから実行するといいでしょう。